发布时间:2025.08.10

源地址:https://www.bloomberg.com/news/articles/2025-08-10/hedge-fund-schonfeld-s-millennial-boss-ryan-tolkin-leads-comeback-for-firm

瑞安·托尔金过去几年的跌宕起伏,为所有渴望打入这个市场奢华富裕贵族圈层的奋斗者提供了宝贵经验。

在一个仍由中年甚至更年长男性主导的行业中,瑞安·托尔金的相对年轻一直格外引人注目。

但当这位 38 岁的 Schonfeld Strategic Advisors 负责人在五月纽约对冲基金的投资者日登台发言时,他的话却像极了那些经验更丰富的竞争对手。“你永远不会比自己最好的那天更出色,也不会比最糟的那天更糟,”他对观众说道。

托尔金 27 岁时成为史蒂文·肖恩菲尔德当时家族办公室的首席投资官;29 岁时,他说服了父亲的童年好友接受外部资金;34 岁时,他被提升为负责人。当他站在大约 100 名投资者及其他人士面前时,他带来了新的东西:那些经历了他领导生涯最大考验——以及肖恩菲尔德近四十年历史——所留下的伤痕。

经营一家多策略对冲基金,即那些拥有多个团队同时操作多种交易的行业巨头,在任何时候都是一场激烈的竞争。一次经营不善的低谷如果没有合理的公司架构,可能迅速演变成致命的恶性循环。而过去 36 个月对托尔金来说尤为艰难。

托尔金(左)、肖恩菲尔德及肖恩菲尔德总裁安德鲁·费什曼,摄于 2015 年。摄影师:迈克尔·纳格尔/彭博社

托尔金(左)、肖恩菲尔德及肖恩菲尔德总裁安德鲁·费什曼,摄于 2015 年。摄影师:迈克尔·纳格尔/彭博社

一波突如其来的亏损导致部分客户撤资。该公司随后向更大的竞争对手 Millennium Management 寻求合作,令投资者更加恐慌。为了应对可能恶化的局面,公司紧急筹集了约 30 亿美元现金。约有 150 名员工被解雇。

Schonfeld 最终取消了与 Millennium 的交易,并且没有动用那笔救援资金,这显示了其强大的生命力。它的反弹使其区别于那些已经倒下的同行。但这一系列事件也揭示了行业中一些无法回避的真相:如果交易员表现不佳,慷慨投入自身增长资金很快可能变成束缚;让客户轻易撤资是危险的;当对冲基金遇到麻烦时,果断无情往往是解决问题的关键。

托尔金虽然已成功扭转局面,去年实现了创纪录的收益,并将客户资产从 2024 年初的 100 亿美元恢复至 140 亿美元,但在此过程中,他不得不放松对公司的严格控制。

据知情人士透露,目前由加强版的执行委员会和投资委员会正在做出关键决策。据一位了解 Schonfeld 的人士称,当交易开始显得像一次收购时,Schonfeld 本人反对采用 Millennium 方案,他选择投入更多自有资金,并让其首席执行官负责调整成本结构。

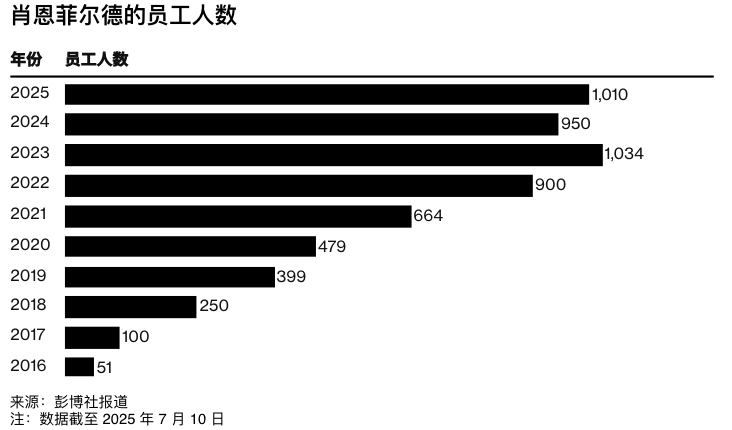

托尔金不得不裁员 15%,其中包括大约十几名投资组合经理,这对一家一向回避本市场残酷裁员的机构来说,无疑是一剂震撼疗法。过去八年员工数量激增了 20 倍的高速扩张现已被遏制。

一位长期投资于 Schonfeld 基金的投资者(因涉及敏感商业事务要求匿名)指出,其快速增长和不断上升的成本是导致回报受挫的根本原因。他表示,随之而来的危机迫使公司进行必要的调整,将规模缩减到更可持续的水平。

这是一个复出故事,为那些渴望打入这个极其富裕的市场贵族阶层的对冲基金“多策略”奋斗者们提供了宝贵的经验教训。更重要的是,它揭示了在这个行业中持续立足所需的条件。托尔金的命运同样引起了业内的高度关注,因为这个行业中日益年长的资深人士正努力思考如何将接力棒交给下一代。

“他们现在是一家经过实战考验的公司,”杰富瑞股票对冲基金分销主管丹·弗斯滕伯格说。“过去两年向 Schonfeld 展示了其学习、进化和成长的能力与意愿。”

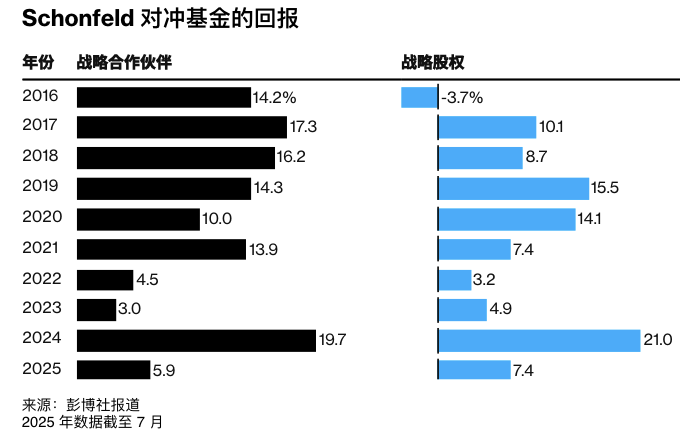

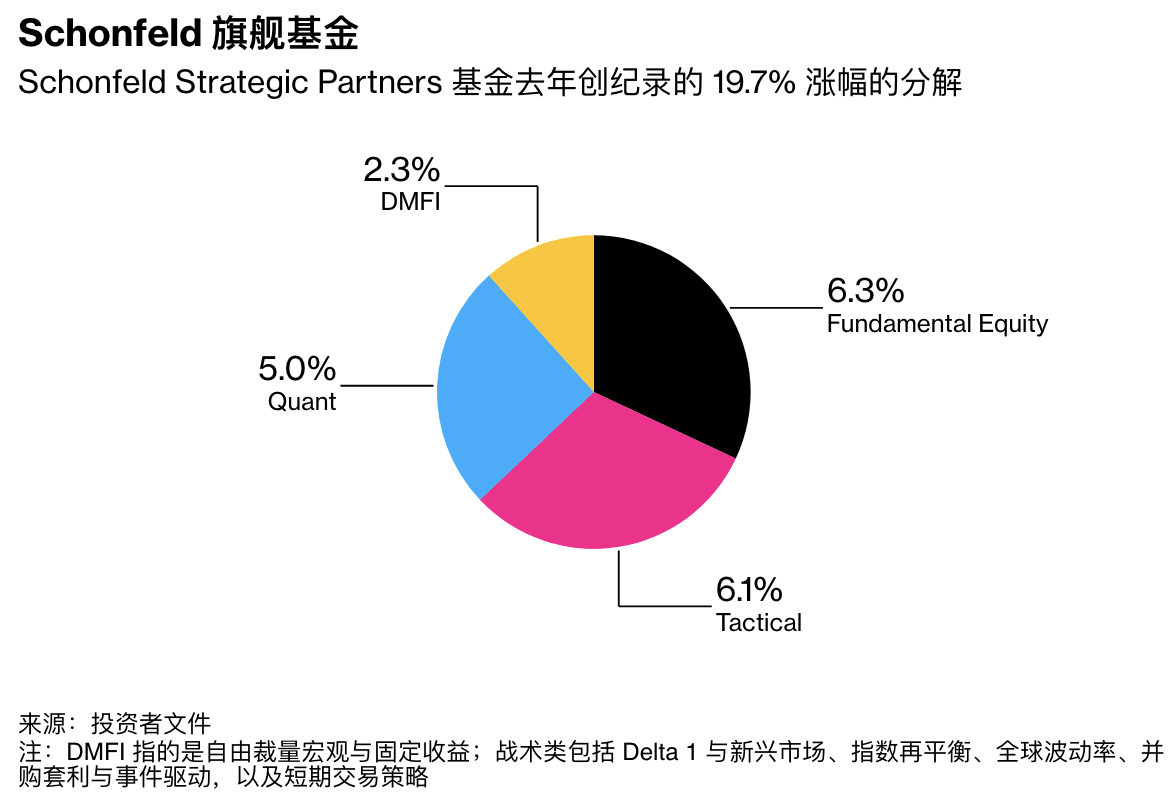

该公司的主要投资工具去年实现了近 20%的回报,超过了业界巨头如 Citadel 和 Millennium。在美国总统唐纳德·特朗普引发的市场动荡中,该公司在 2025 年表现依然出色。它刚刚利用现有和新客户的资金推出了一只新基金。加大对量化交易等核心优势的投入——这是一种由数学天才预测市场走势的交易方式——帮助公司重新回到行业领先地位。

这段关于 Schonfeld 出现问题及其如何渡过难关的叙述,基于对六位以上熟悉该公司或向其基金投资的人的采访。他们因涉及机密信息,要求匿名。Tolkin 拒绝置评。

家族渊源

Schonfeld 成立于 1988 年左右,时间与 Citadel 和 Millennium 创立相仿。创始人凭借作为股票经纪人赚得的 44 万美元,建立了交易业务,成为最早开创如今普遍采用的对波动价格进行短期押注的对冲基金策略的先驱之一。

他在互联网泡沫期间赚取了 2 亿美元,并在 2000 年互联网量化交易兴起之际转向该领域。2008 年金融危机又为他带来了 2 亿美元,他抓住时机,用资金、数据平台以及允许量化交易员保留自身知识产权的宝贵权利,吸引了其他量化交易员加盟。

托尔金曾在该公司实习,他的父亲与 Schonfeld 是校友。2013 年,他接任公司首席投资官(CIO),成为公司资金分配的关键人物,正式登上舞台。托尔金的成长路径颇为典型:从杜克大学毕业后进入高盛集团从事信用交易。晋升为 CIO 则颇为罕见,27 岁的他已与行业巨头如 Izzy Englander 和 Ken Griffin 竞争。

在对信任极为看重的对冲基金行业,家族关系并不罕见。Englander 的儿子 Michael 曾在其公司 Millennium 工作多年。Paul Singer 的儿子 Gordon 也有望最终接管 Elliott Investment Management。ExodusPoint Capital Management 的 Michael Gelband 有三个儿子在其公司任职。

丹尼斯·舒尔,一位为对冲基金经理提供指导的心理学家表示,托尔金与肖恩菲尔德之间的关系可能没有父子关系那么紧张,同时也带来一些好处:“在企业环境中,复杂问题往往因涉及人员众多以及人们渴望掌控局面而变得混乱,而能够直截了当地沟通,或者我们称之为‘直奔主题’,有助于更快地解决问题。”

托尔金似乎确实配得上这个位置。他很快说服了 Schonfeld 从家族办公室转型为对冲基金,引入外部资金,正值多策略基金开始崛起之际。2020 年至 2022 年间,资产规模翻了一番,达到 140 亿美元,主要得益于超过 10% 的回报率。他不仅担任首席投资官,还成为了首席执行官,并且像同行一样,开始大规模招聘。

接下来发生的事情,将他的领导力推向了极限。

摄影师:Michael Nagle/Bloomberg,Ryan Tolkin

摄影师:Michael Nagle/Bloomberg,Ryan Tolkin

从 2022 年底到 2023 年中旬,这家对冲基金几乎没有盈利,一位熟悉其内部财务情况的人士透露,一批明星交易员突然表现不佳。基金投入了过多资金于“股票多空”交易——即对被低估的股票做多头仓位,对被高估的股票做空头仓位。这样的策略对任何对冲基金来说都很有挑战性,但对于一家员工数量不断增加的多策略基金来说,情况可能迅速失控。

这些公司之所以能蓬勃发展,是因为它们拥有足够广泛的交易范围,即使某些团队不可避免地表现不佳,整体仍能保持良好业绩——这也是它们大多无情淘汰表现不佳者的原因。问题出在如果太多交易员同时或接连遭遇低迷期,尤其是在承担高额成本的情况下。而这正是 Schonfeld 所面临的困境。

问题的复杂之处在于,即使其他团队亏损,该公司仍需向业绩达标的交易员支付绩效费。像 Schonfeld 这样的公司通过所谓的“转嫁费用”将这些成本转嫁给客户,这实际上侵蚀了投资者的收益。

其主基金未出现亏损年度,但在 2020 年至 2024 年间,企业费用转嫁成本(不包括额外的投资组合经理奖金)介于 3.3%至 3.5%之间。2022 年和 2023 年,客户在主基金中的回报率仅为 4.5%和 3%,这对于一家瞄准多策略精英的公司以及其平均年回报率为 13%、与 Millennium 和 DE Shaw 等知名基金相当的基金来说,是一个令人担忧的下滑。

尽管 Schonfeld 自从募集外部资金以来从未出现年度亏损,但开始出现客户资金流出。其他对冲基金则试图通过锁定投资者资金更长时间来避免此类困境,以便在遇到麻烦时有更多缓冲空间。托尔金的公司几乎没有这样的保护措施。

2023 年年中,有消息称该公司正在与 Millennium 进行合作谈判。此次谈判旨在延长其资本的使用期限,但相关报道中提到的条款包括赋予 Millennium 完全的资本分配权,这引发了客户的担忧。换言之,Millennium 将掌握大部分决策权。

11 月,Schonfeld 的领导层终止了这场接触,选择保持独立并开辟新方向。对 Tolkin 的团队来说,这是一场躲过的劫难。

马库斯·斯托尔,德国对冲基金配置机构 FERI 的另类投资主管,泛泛而谈时表示:“如果你将精品基金合并,文化在一分钟内就可能被扼杀。”他补充道:“多策略对冲基金中拥有两种完全匹配文化的可能性极其渺茫。”

文化冲击

Schonfeld 复苏计划的核心部分涉及对其惯常文化的一次痛苦妥协。在停止千禧年合作伙伴计划的同一周,公司裁员约 150 人。其中一些知名人士离开了,包括交易员本·梅尔克曼——他曾放弃创办自己公司的计划,于当年早些时候加入公司——以及负责欧洲、中东和非洲业务的尼亚姆·泰勒。

那 15%的裁员比例或许是对冲基金寻求重组时的一个关键数字。另一家试图打造多策略基金的公司 Eisler Capital 也在资产减少和交易亏损的背景下,裁减了类似比例的员工以降低成本。

与 Eisler 及大多数多策略基金不同,Schonfeld 一直致力于保持人员的稳定。Tolkin 曾表示,他的一些最优秀的投资组合经理在其他地方可能无法坚持下来,因为他们起初表现不佳。

在他的领导下,交易员的流动率一直很低。仅有四位投资组合经理自愿离职,其中只有一人在 2023 年较为艰难的时期离开。自 2016 年 1 月以来,该公司约 96%的交易利润,约合 128 亿美元,均由仍在职的风险承担者创造。托尔金和肖恩菲尔德为这种企业文化感到自豪。

尽管如此,在危机最严重的时候,他们不得不采取不同的策略。他们剔除了表现不佳的交易员,Schonfeld 在其整体业务中对股票多空头寸的敞口比例也有所下降。

招聘并未完全停止。公司继续招募量化分析师和股票专家。领导层也进行了引进和晋升,目的是打造公司整体实力,而不仅仅是进行交易。知情人士表示,委员会是此前未曾设立的正式架构的一部分。该人士补充称,托尔金承认自己需要多元化的观点,以避免重蹈覆辙,并力争进入对冲基金的主流阵营。

高级管理层和战略负责人每周聚集,进行激烈的思想碰撞。首席运营官亚当·罗克菲尔德和技术主管汤姆·德博是五人执行委员会成员。前高盛合伙人里卡多·里博尔迪和安德烈·拉波特则加入了投资团队。

这是一种类似于 DE Shaw 和 Elliott 的方法,随着多策略基金变得更加企业化以及创始人逐渐年长,这种方法正变得越来越流行。

与此同时,Schonfeld 重新聚焦其优势迄今已见成效。自 2020 年以来,其量化交易的敞口增加了一倍多,去年其采取机会主义的短期投机策略,创下自上世纪 80 年代以来的第二高回报。国际投资现占风险的 40%,而 Tolkin 加入时这一比例为零。

一项由资深交易员科林·兰开斯特和米特什·帕里克领导的宏观交易押注开始见效。据一位知情人士透露,去年投资者的利润分成刚刚超过 60%,这一水平是该公司历来难以达到的。

Schonfeld 的复苏似乎主要源于其长期致力于技术驱动型投资,苏黎世 Erlen Capital Management 的管理合伙人布鲁诺·施奈勒表示。“经历了一段阵痛期后,这个平台变得更加敏锐。这证明了该模式的强大——尽管这是通过一次令人谦卑的教训换来的。”

经过 2023 年的教训,Schonfeld 延长了大部分投资者资金的期限至大约三年,这一举措加上更好的业绩和战略调整,也使其融资更加稳健。

在某种程度上,这个故事可以被解读为一个新兴多策略对冲基金的成长仪式,这类基金通过大量借入资金来放大押注。回到 2008 年金融最艰难的时期,Citadel 的主基金亏损了 55%,约合 90 亿美元。而如今,它已成为有史以来最赚钱的对冲基金。

十年后,Balyasny Asset Management 的旗舰基金出现了 7% 的亏损——这是其历史上唯一一次年度下跌。公司对投资流程进行了全面改革,近期还大规模招聘。目前其管理资产规模达到 260 亿美元。

杰弗里斯的弗斯滕伯格表示:“市场常常忘记,几乎所有成熟的同行都经历过与 Schonfeld 2023 年非常相似的阶段。”

新兴多策略基金还有一个优势:投资者需求超过了资金供应。大多数重量级公司不再随意接受资金;像 Citadel 和 DE Shaw 这样的公司甚至已经返还了部分资金。这意味着大量资本正在寻找投资渠道,助力像 Schonfeld 这样的公司实现反弹。

然而,在这个行业中,辉煌往往转瞬即逝,Schonfeld 还需努力,才能达到 Citadel、Millennium 等公司数十年来保持的两位数回报率。人才争夺战持续激烈。Furstenberg 表示,去年业绩扭转后,Tolkin 并未真正庆祝,“他更多地关注系统、流程和务实,以及我们如何进化和成长。”

在曼哈顿的活动中,这位首席执行官回顾了即使是最优秀的交易也常常寿命短暂的现象。他说:“今天的阿尔法就是明天的贝塔。”