发布时间:2025.07.03

源地址:https://www.wsj.com/finance/investing/wall-street-crisis-deficits-default-mode-bf1f5940、

当共和党议员今年着手延长和扩大减税措施时,美国预算赤字已接近 2 万亿美元。利率居高不下,债券市场波动剧烈,导致借贷成本出现令人担忧的飙升。

共和党人无视华尔街到华盛顿的警告,仍然坚定推进,推动国家走上更加危险的财政道路。

周四,众议院投票通过了参议院周二通过的庞大税收和支出法案。

根据国会预算办公室的数据,最终送交特朗普总统签署的立法将在 2034 年前使联邦赤字增加 3.4 万亿美元,相较于国会不采取任何行动的情形。随着该法案在国会山推进,参议院将部分企业税收减免永久化,预计的赤字缺口也随之扩大。

经济学家、投资者和政治家们常常警告称,美国日益增长的债务负担将会惩罚未来几代人。市场愿意容忍在战争或新冠疫情等危机期间借款激增,认为这是对经济急剧放缓的合理且暂时的应对措施。

目前最引人关注的是,那些发出最强烈警告的人指出,美国正在无节制地举债,而实际上并不存在需要如此举债的紧急情况。赤字占经济总量的比例已经接近 2008 年金融危机和疫情期间的水平。

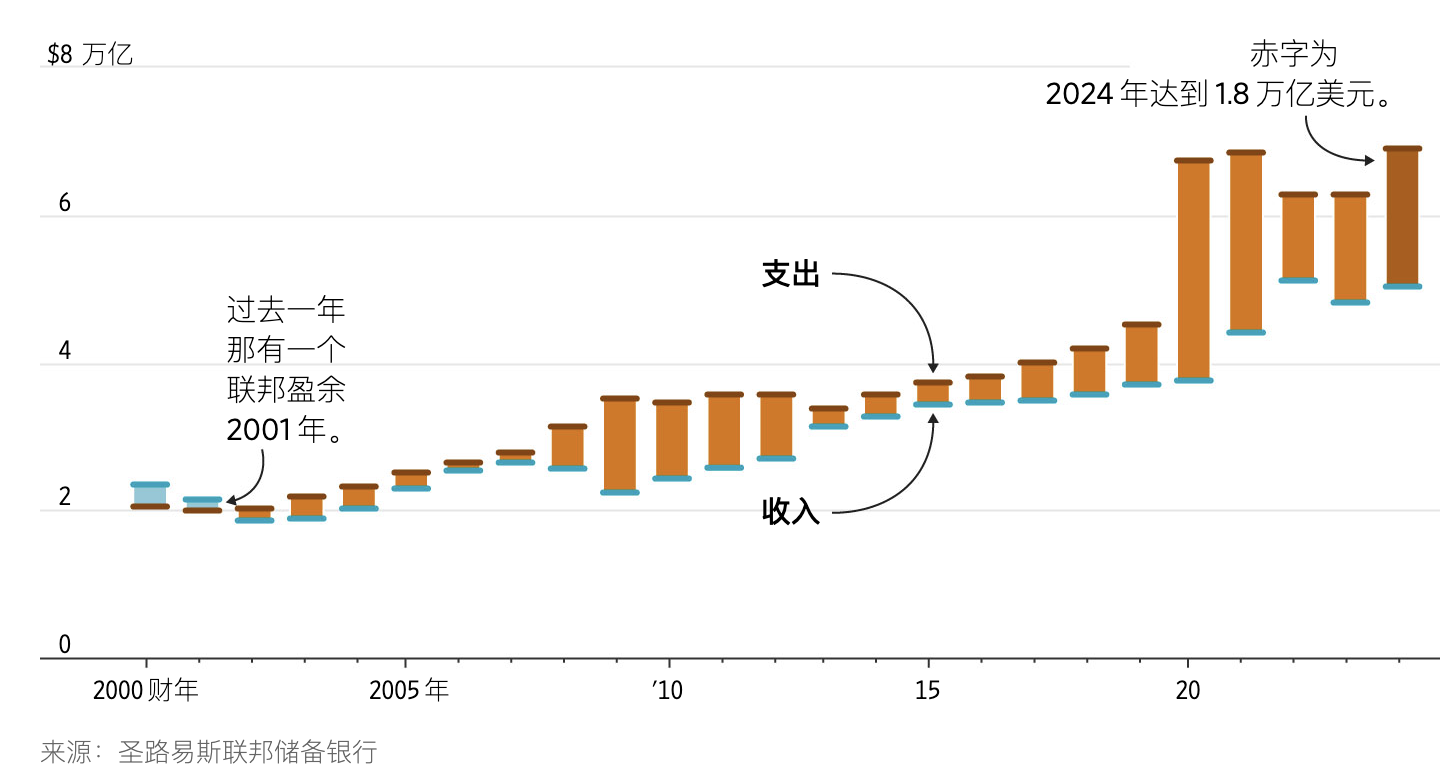

联邦收入与支出之间的差距

许多投资者认为,美国政策制定中的财政挥霍并非缺陷,而是一种特征。太平洋投资管理公司(Pimco)创始人比尔·格罗斯表示:“政府就像一个拥有无限信用额度的青少年,直到必须还款时才会感受到压力。‘还款期限’并非以违约形式出现,而是通过美元走弱和利率上升体现出来。”

特朗普及其国会中的共和党支持者驳斥了那些悲观的预测,凭借他们自己的预算计算,描绘出截然不同的财政现实。他们认为减税将促进经济增长,配合新的关税以及对医疗补助等社会项目的大幅削减,实际上会使国家的财政状况更加稳健。

长期的结论可能将在美国债券市场上得出。美国通过发行国债来借款,而国债供应过剩会推高收益率,收益率在价格下跌时上升。由于其他债务的利率与国债收益率挂钩,这也会提高抵押贷款、汽车贷款和公司债券的成本。

近期市场保持平稳,但也发出了财政走向的警示信号,最近一次是在五月,当时 30 年期国债收益率攀升至近二十年来的高点。

与此同时,一些投资者担心,庞大的债务预期正在压制美元,美元刚刚录得自 1973 年以来最大的上半年跌幅。

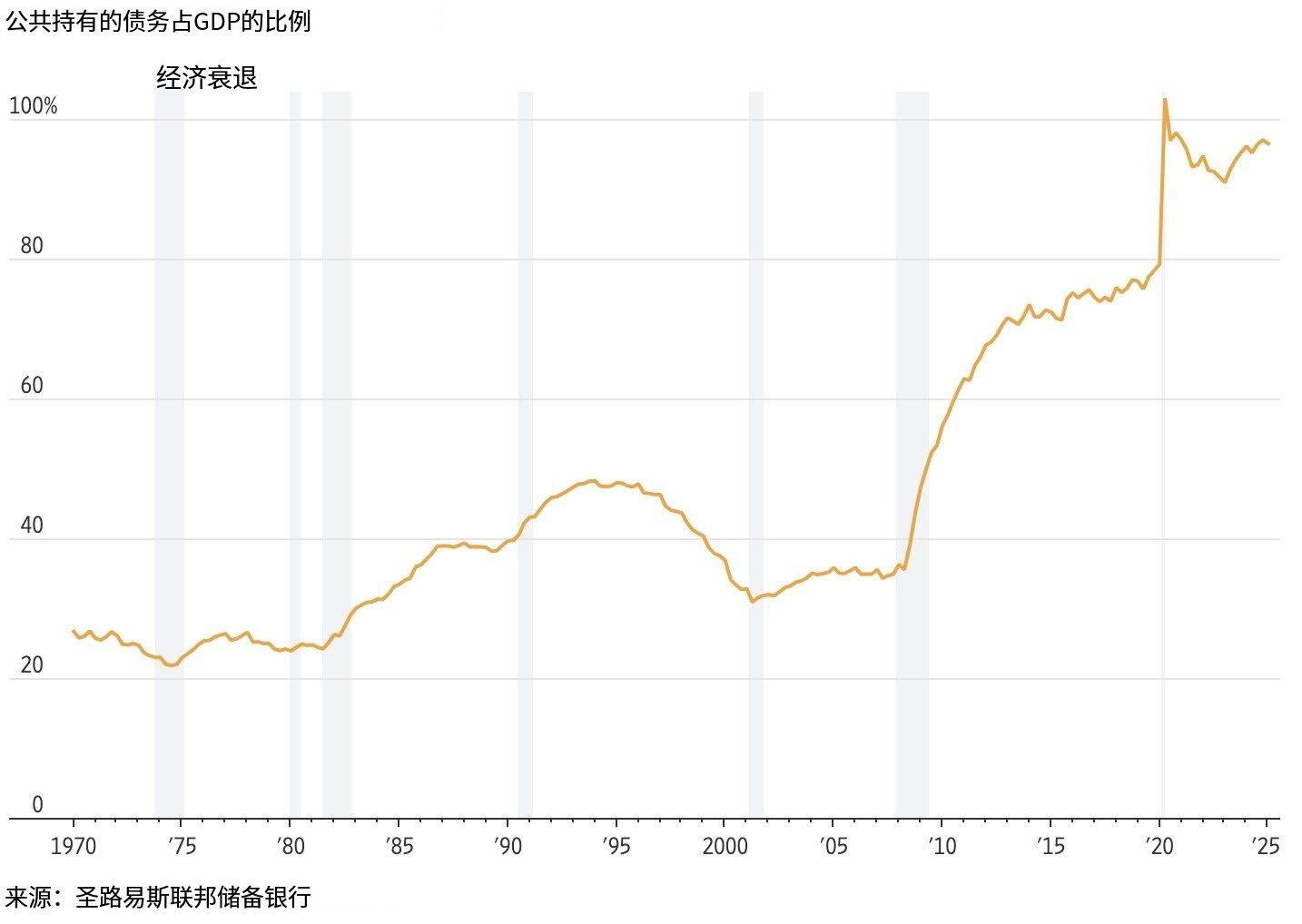

去年财政年度,赤字,即政府收入与支出之间的年度差额,达到了 1.8 万亿美元,约占国内生产总值的 6%。穆迪预计,到 2035 年,这一比例将接近 GDP 的 9%,推动公开持有的联邦债务——即所有年度赤字的总和——从目前略低于 GDP 的 100%上升至超过 130%。这一数字超过了 1946 年创下的 106%的历史最高纪录。

哈佛大学教授、国际货币基金组织前首席经济学家肯·罗格夫表示,美国几乎没有留下多少空间在真正需要时大规模举债。

“我们通常会在这些重大危机中借入相当于国内生产总值 20%或 30%的资金,”他说。“但市场是否能接受这一点尚不明朗。”

即使国会今年没有新增减税措施,根据国会预算办公室(CBO)的预测,联邦债务也将从约 29 万亿美元增长到 2034 年的 50 万亿美元。尽管这项法案的推进在华尔街并不令人意外,但它进一步削弱了财政鹰派本已不高的期望,即立法者会更加重视减少赤字。

桥水基金创始人雷·达里奥警告称,若继续沿当前路径前行,最终可能导致债券市场下滑、严重经济收缩或美联储采取助长通胀的干预措施。

共和党法案“反映了一个更倾向于迎合选民而非审慎行事的政治体系,”他说。

特朗普表示,飞速增长将避免任何负面影响。“对于所有削减开支的共和党人,我也是其中之一,记住,你们仍然需要连任,”他在本周早些时候参议员开始对该法案投票前不久,在社交媒体上写道。“别太疯狂!我们将通过增长弥补一切,且是十倍于以往的增长。”

国会成员在周四众议院投票时。照片来源:Kent Nishimura/Bloomberg News

国会成员在周四众议院投票时。照片来源:Kent Nishimura/Bloomberg News

供给与需求

美国政府通过发行不同期限的国债来弥补税收收入与国防、社会保障等支出之间的差额。购买这些债券的包括外国银行、对冲基金以及普通投资者。

原则上,国债和其他商品一样,受供求关系影响。如果政府发行的国债超过投资者的需求,就必须通过提高利率来吸引买家。如果投资者担心未来会出现这种情况,他们可能会提前抛售债券,导致收益率立即上升。

长期以来,国债被视为最安全的投资,尤其在经济动荡时期,因为它们由全球最富有的国家支持,且到期时几乎有保障能够偿还。这一特点历来使美国的借贷利率保持稳定,尽管债务规模不断扩大。

然而,关于赤字的担忧由来已久,无论是在政府内部还是华尔街。

彼得·彼得森,已故黑石集团联合创始人,曾任理查德·尼克松总统的商务部长,在筹备 1981 年关于罗纳德·里根总统预算的演讲时感到担忧。预算中大幅增加国防开支和大规模减税令他难以理解,尤其让他忧虑的是社会保障及其他福利项目即将带来的巨大开支。

坦率地说,社会保障正走向崩溃,他在 1982 年写的一篇长文中如此指出,《纽约书评》甚至将其分为两部分刊登。同年,被称为“末日博士”的所罗门兄弟首席经济学家亨利·考夫曼警告说,拟议的减税措施及由此产生的财政赤字将实际上阻碍正在进行的经济衰退的复苏。

关于赤字的担忧在随后的几十年里时有出现——90 年代克林顿政府短暂实现财政盈余时曾一度缓解。但这些担忧不过是债券长期牛市中的小小阻碍,国债收益率因此持续走低。

哈佛大学教授罗格夫与卡门·莱因哈特合著了 2009 年出版的《这次不一样:八个世纪的金融愚行》一书,他长期以来主张高债务水平会抑制经济增长。罗格夫与莱因哈特及其丈夫文森特·莱因哈特在 2012 年发表的一篇论文指出,自 1800 年以来,对于发达经济体而言,债务水平超过国内生产总值的 90%时,经济增长显著放缓。

美国在疫情期间政府大规模支出以提振经济时,债务占 GDP 的比例突破了 90% 的门槛。美国的整体 GDP 水平远高于疫情前预测的 2025 年水平,但 Rogoff 仍认为,赤字在某种程度上是有影响的。

“对美国债务的需求可能非常大,但显然不是无限的,”他说。

美国财政部大楼,位于华盛顿。照片由 Eric Lee 为《华尔街日报》拍摄

美国财政部大楼,位于华盛顿。照片由 Eric Lee 为《华尔街日报》拍摄

近三分之一的美国公开发行债务由外国人持有,其中包括外国中央银行。如果他们开始更加担忧美国庞大的债务负担,可能会变得不那么愿意继续持有这些债券。

哈佛经济学家、曾任美联储理事(2012 年至 2014 年)的杰里米·斯坦恩表示,外国人大规模抛售美国债务——一种末日情景——极不可能发生。“但我不会感到惊讶,如果在未来几年里,随着他们的投资组合到期需要再投资,他们开始将再投资更多地转向欧洲或德国债券,”他表示。

斯坦恩还担心,随着美国国债供应的增加,对冲基金将在美国债务市场中扮演更重要的角色。这可能会增加市场波动的风险,因为快钱交易者有时会遇到问题,迫使他们抛售。

共和党鹰派

多种因素共同导致了当前的财政失衡,包括经济衰退、人口老龄化以及联邦对家庭援助的增加。这些支出政策主要由民主党推动。与此同时,共和党则主导了减税的行动。

今年的预算谈判暴露了共和党内部的分歧,一些成员对赤字问题表现出比其他人更大的担忧。

鉴于 2017 年的减税措施将于年底到期,党内许多人认为延长该政策不应被视为增加赤字,因为这只是现行政策的延续。

另一些人则反对这种做法,担心国家债务问题。由德克萨斯州众议员 Jodey Arrington(共和党)和宾夕法尼亚州众议员 Lloyd Smucker(共和党)领导的众议院保守派,以及德克萨斯州众议员 Chip Roy(共和党)等人,推动众议院预算框架将减税与削减开支挂钩,二者之间的差距不得超过 2.5 万亿美元。按照这种方案,如果众议院能找到 2 万亿美元的开支削减,就可以实施 4.5 万亿美元的减税;如果只能找到 1.5 万亿美元的削减,减税规模也必须相应缩小。

“我们不能继续抱有‘免费午餐’的幻想,仅仅通过声称每一项减税都能自我偿付,”罗伊在四月的一次采访中表示。

众议院于 5 月 22 日通过了一项符合这些要求的税收法案版本。国会预算办公室估计,该法案在十年内将花费 2.4 万亿美元。

今年六月,由斯穆克领导的 38 名共和党人签署了一封信,表示他们不会支持参议院提出的、违反他们框架的立法。他们在信中写道,这样做“将导致借贷成本上升,削弱美国经济所需的增长动力”。

最终,据估计,参议院版本的立法将在未来十年内使赤字增加 1 万亿美元,远远超过众议院共和党人所能接受的范围。然而,他们全部在周四投票支持了该法案。

约翰逊展示了周四众议院投票的计票结果。照片来源:alex wroblewski/法新社/盖蒂图片社

约翰逊展示了周四众议院投票的计票结果。照片来源:alex wroblewski/法新社/盖蒂图片社

最终裁决者

赤字的重要性最终取决于债券市场——以及其对企业和消费者借贷成本的相应影响。

过去两年里,市场对政府借款的担忧已引发了几次美国国债的抛售。

两年前夏天,美国财政部宣布未来几个月需要借款金额将超过投资者预期。另一次是在五月份,穆迪成为最后一家将美国信用评级下调至三 A 级以下的主要评级机构。

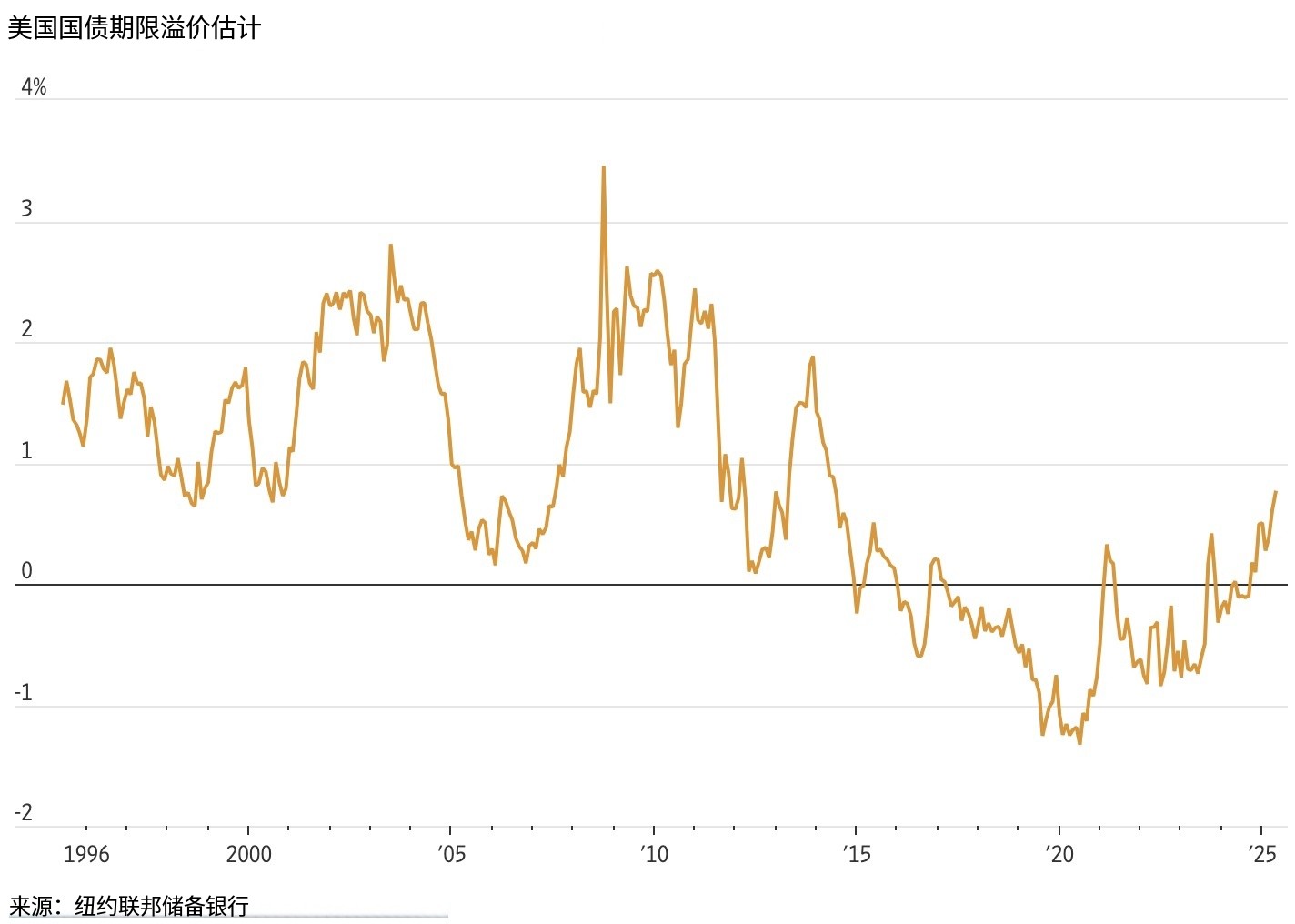

在这两种情况下,抛售都是暂时的。债券价格回升,收益率下降,这让一些分析师认为投资者对赤字的担忧只是偶尔出现。然而,也有观点指出,尤其是长期国债的收益率,高于仅根据美联储设定的短期利率预期路径所应有的水平。

华尔街称之为期限溢价的额外收益只能通过估算得出。但纽约联邦储备银行发布的一项流行估算显示,10 年期国债的期限溢价已达到 2014 年以来的最高水平。

赤字问题“绝对是所有购买者心头挥之不去的担忧,除了那些只买最短期国债的人,”摩根资产管理固定收益组合经理普里亚·米斯拉表示。“你必须考虑,为了一个相当不可持续的债务轨迹,你希望获得多少回报。”

赤字仍然不是影响收益率的最大因素,收益率主要由经济数据和投资者对美联储政策的预期决定。近期一系列温和的通胀数据推动收益率走低。

投资者还表示,特朗普政府有办法减轻赤字对市场的影响。其中最重要的是政府可以更多依赖超短期债务来满足即将到来的借款需求,从而减少对长期债券的压力,而长期债券对消费者和企业的借贷成本影响更大。

政府已明确表示,计划至少在年底前维持长期债券拍卖规模不变。分析人士普遍预计,未来若扩大拍卖规模,财政部将主要针对期限为两至七年的债务进行调整。

如果投资者对短期债券的需求更强烈,那么“直接满足投资者的需求”是合理的,RBC 资本市场美国利率策略主管布雷克·格温表示。