发布时间:2025.07.13

源地址:https://www.wsj.com/finance/banking/jamie-dimon-private-credit-dangerous-jpmorgan-d339f333

该银行投入 500 亿美元向风险较高的企业放贷,以与非银行巨头竞争;沃尔格林交易带来回报

杰米·戴蒙表示,华尔街最热门的趋势是金融危机的导火索,但他仍然投入数十亿美元参与其中。他的计划是:战略性地介入,并在市场崩溃时获利。

在迈阿密海滩豪华的洛伊斯酒店舞厅,戴蒙于二月登台,面对数百名客户,谈及对高负债企业无监管贷款的蓬勃发展。这个快速增长的市场多年来一直被大型银行边缘化,而摩根大通 JPM-0.46% 的首席执行官表示,这让他想起了引发 2008 年金融危机的次贷热潮。

杰米·戴蒙在二月份的一次活动中表示,“直接贷款的某些部分是好的,”据与会者透露。“但并非所有人都做得很好,这才导致了金融产品出现问题。”他提到,在 2008 年金融危机中,贝尔斯登和雷曼兄弟进入市场较晚,做出了错误的选择,“收购了这两家糟糕的小型抵押贷款公司”,最终导致“所有事情”爆发。

几小时前,摩根大通宣布将投资 500 亿美元于私募信贷,这一消息令人震惊。十多年前,像黑石集团和 Ares Management 这样的非银行金融机构率先掀起了对财务风险较高企业的贷款热潮。由于监管严格,银行通常避免涉足这一业务,以保护存款人利益。

摩根大通历代最成功的银行家,戴蒙因引导摩根大通远离导致其他公司倒闭的金融潮流而赢得了华尔街及更广泛领域的尊重。经济学家和部分央行官员警告称,如果负债过高的企业在经济放缓时陷入困境,这些高风险贷款可能成为潜在新一轮金融危机的重要因素。

尽管戴蒙表示他看到历史与私募信贷市场的相似之处,但他仍然大胆进军该市场。

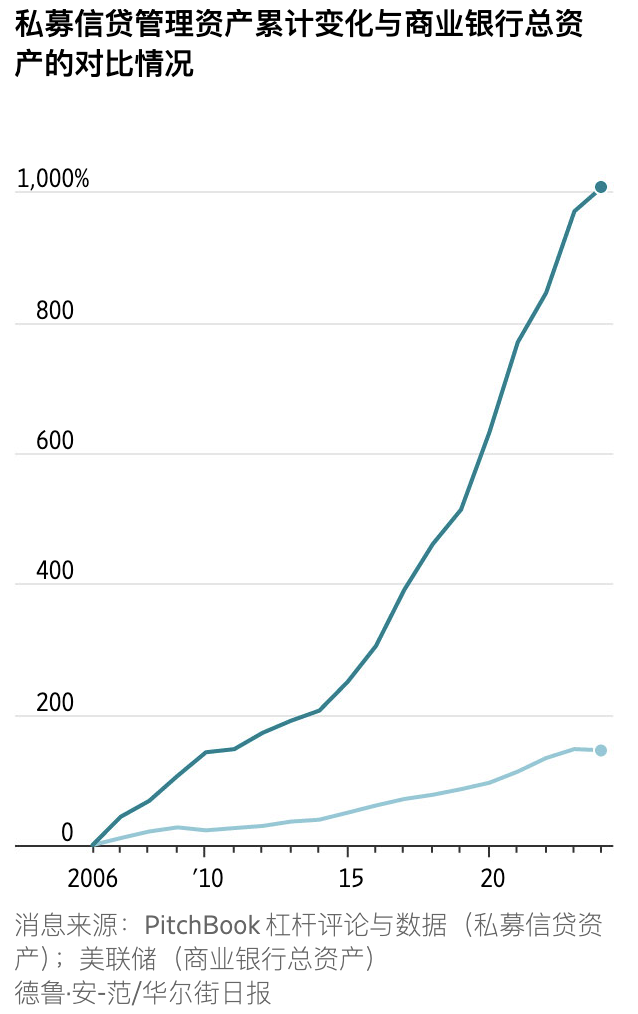

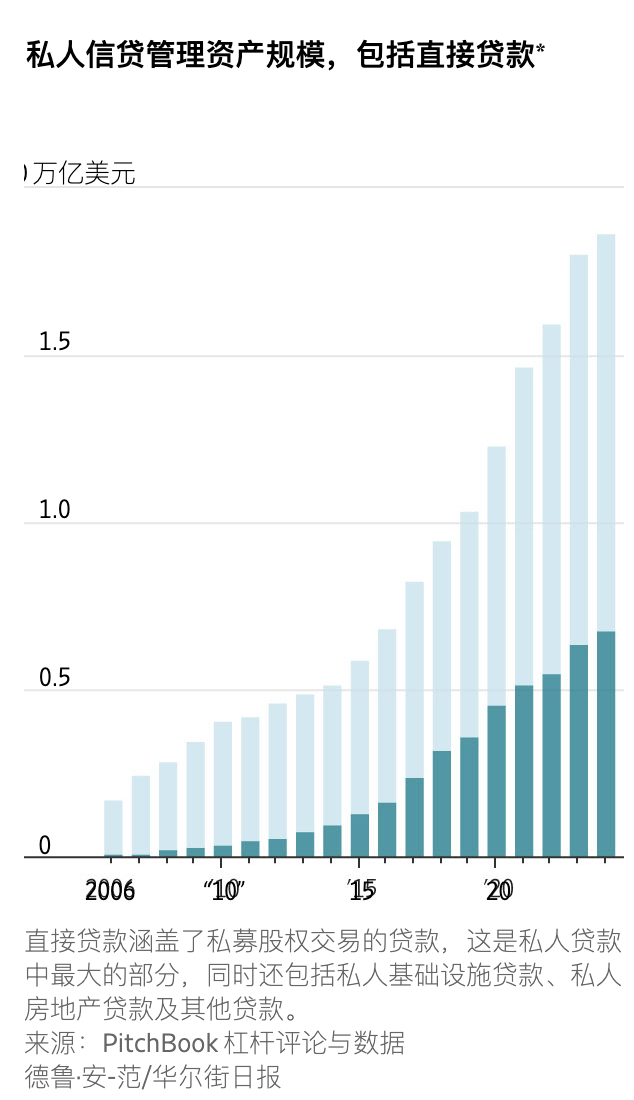

过去二十年,私募信贷业务迅速发展,专门为私募股权支持的公司提供贷款的资金规模——这一市场的最大部分——自 2006 年以来增长了 100 多倍,预计到 2024 年将接近 7000 亿美元。私募信贷的兴起打破了银行向美国企业贷款这一高费率业务的格局,摩根大通及其部分同行在新兴的、未受监管的竞争对手扩张过程中遭遇了损失。

据知情人士透露,近年来联邦监管机构在执行贷款准则时给予了一定的灵活性,这为银行进入该市场打开了大门。

据知情人士透露,戴蒙正争分夺秒地抢占先机,力图在美国最大、最赚钱的银行摩根大通落后之前占据一席之地。戴蒙曾表示,即使发生危机,他也能让摩根大通从中获利。他有着经验证的成功经验,善于在金融体系崩溃时迅速出手——正如他在 2008 年金融危机后所做的那样——收购陷入困境的公司,并剥离其中的优质资产。

“可能会有一些痛苦,”摩根大通商业与投资银行联席主管特洛伊·罗尔鲍说道。“但我们将保持纪律性。”

一条大鱼逃脱了

私人信贷热潮大约始于 2015 年。私募股权巨头及其他机构,凭借从养老基金和大学捐赠基金筹集的数千亿美元资金,这些资金寻求更高回报,开始大举进入企业贷款领域。

他们向借款人提出了一个简单的主张:相比银行,他们能更快地提供资金,并且条件更灵活,比如允许借款人跳过利息支付,将利息累积到总余额中。企业通常无需支付信用评级费用,且能够借到超过银行额度的资金。

贷款方通过收取更高的利率来补偿更大的风险。2024 年美联储经济学家的一份研究报告显示,企业从私募信贷基金借款的平均利率高出 2%至 3%。尽管违约率一直保持较低水平,但经济学家指出,市场尚未经历过长期的经济衰退。

摩根大通实际上是市场的早期参与者,但就在私募信贷市场蓬勃发展之际,选择放弃了其私募信贷部门。

2008 年金融危机后,华尔街的银行因抵押贷款危机导致巨额资产减记,纷纷收紧了贷款业务。

摩根大通此前曾聘请高盛的高级执行官斯科特·卡普尼克,负责在其旗下对冲基金 Highbridge 建立私募股权和困境债务策略。他通过一只新基金填补了贷款缺口,专注于向中小企业提供贷款。该基金收取的利率高出几个百分点,预期银行最终会重新介入,以较低利率为债务再融资,并全额偿还 Highbridge。

斯科特·卡普尼克曾在摩根大通创建了一个早期的私人贷款业务,但于 2015 年将其剥离。该业务现已发展为 HPS Investment Partners,成为全球最大的私人信贷公司之一。图片来源:彭博新闻

斯科特·卡普尼克曾在摩根大通创建了一个早期的私人贷款业务,但于 2015 年将其剥离。该业务现已发展为 HPS Investment Partners,成为全球最大的私人信贷公司之一。图片来源:彭博新闻

到 2011 年左右,银行业仍未恢复。危机后出台的新规使银行贷款意愿降低。作为一家不受保护普通客户存款的银行监管限制的私募投资基金,JPMorgan 的 Kapnick 和他的团队开始筹集数十亿美元,发放更大额贷款,借此抓住传统银行体系正在发生的变革机遇。

杰米·戴蒙和玛丽·欧多斯——戴蒙的长期助手,负责监管高桥资本的部门——希望卡普尼克及其团队能与这家大型银行的其他团队合作。但他们经常拒绝为摩根大通的投资银行家带来的某些交易提供融资,认为这些交易的回报相较于所承担的风险过低。同时,这只新基金也在寻找自己的投资渠道。

与此同时,Highbridge 的高层开始担心联邦监管机构可能会迫使他们关闭贷款业务。摩根大通在 2012 年“伦敦鲸”事件后承诺将彻底改革风险管理。当时,交易员进行了激进的押注,银行高管实际上对此一无所知,导致损失超过 60 亿美元,银行因此承认存在不当行为,并同意支付超过 9.2 亿美元的罚款。次年,监管机构对银行在企业贷款中允许承担的风险设定了更严格的限制。

2015 年,Kapnick 及其他高管支付了超过 10 亿美元,将私募信贷业务剥离出来。该业务随后发展成为全球最大的私募信贷机构之一,目前管理的贷款规模超过 1570 亿美元。去年,贝莱德以 120 亿美元收购了这家公司,现名为 HPS 投资合伙人。

杰蒙随后在摩根大通内部对高管们表示,事后看来,他认为失去 HPS 是该行近年来犯下的重大失误之一。

当时,摩根大通正创下创纪录的利润,戴蒙不断扩展其零售部门大通银行,而投资银行业务依然为全球最大的公司赚取数十亿美元。同时,摩根大通通过将银行自有资金借给私募信贷基金——一种被称为“反向杠杆”的业务——分享新一轮繁荣。银行喜欢这样做,因为它们能获得丰厚回报,同时承担的风险远低于直接向企业放贷。

在 2016 年接受彭博社采访时,戴蒙承认了私募市场的增长,但表示摩根大通不必过于担心。“我们也能赚钱,所以我并不太难过,”他说。

竞争日益激烈

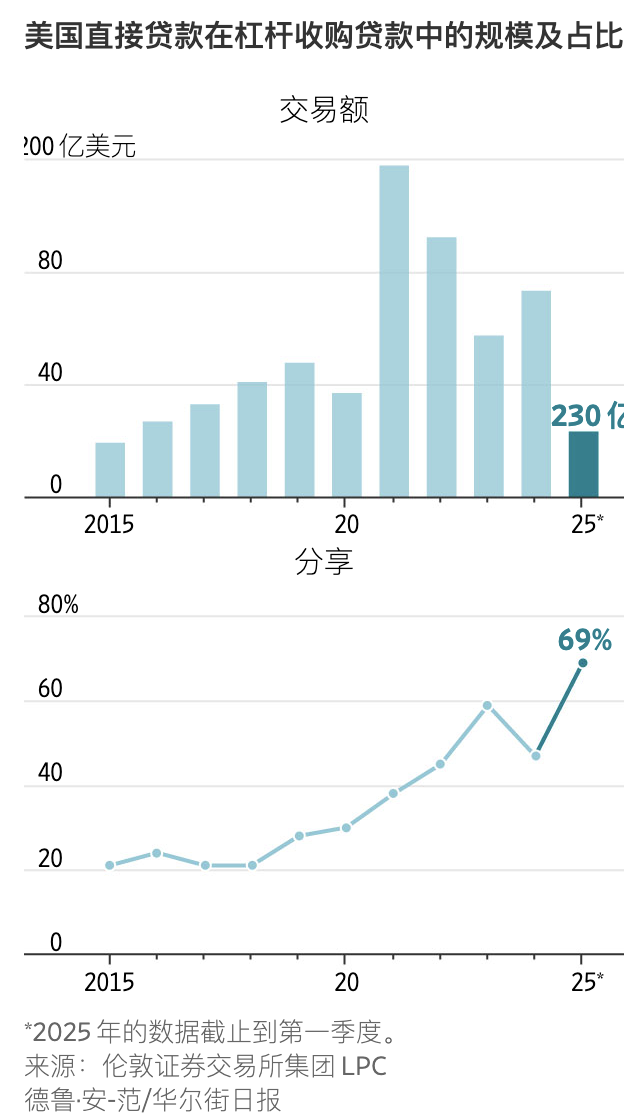

到 2020 年,Ares 以一笔 20 亿美元的贷款刷新了纪录,该贷款用于英国保险集团 Ardonagh Group。当时,这笔贷款是有记录以来规模最大的私募债务交易。随后在 2021 年,Thoma Bravo 以 66 亿美元收购 Stamps.com,其中约 30 亿美元的债务融资几乎全部来自包括 Ares 和 Blackstone 在内的私募信贷公司。

这些交易引发了警报。自上世纪 80 年代杠杆收购兴起以来,银行一直主导着这类交易的安排和融资。当时,隶属于化学银行(后并入摩根大通)的吉米·李,基本上开创了银团贷款市场,这种市场允许企业通过银行搭建的贷款人网络进行融资。

如今,银行正被排除在外,失去了数十亿美元的收入。除了贷款本身,银行还通过一系列相关的金融服务赚钱,比如处理利息支付和利用债务创建投资产品。迪蒙今年表示,银行约 60%的中型企业收入来自这些附属服务。

摩根大通的一些顶级投资银行家将资金回杠杆业务归咎于为竞争对手提供资金。仅 Ares 一家公司多年来就从摩根大通借入了数十亿美元,而现在实际上正利用这笔资金在交易中击败摩根大通。

随着私人竞争者不断蚕食市场份额,知情人士透露,戴蒙决定银行必须重建自身的私人贷款业务。与此同时,戴蒙对直接贷款的快速增长表示担忧,认为这看起来像一个泡沫,他在 2021 年致摩根大通股东的年度信中表示,私人信贷需要“严密监控”。

该银行还开始考虑如何在不违反金融危机后旨在限制贷款风险的银行监管规定的前提下提供贷款,知情人士表示。私人信贷的大部分增长是由银行通常避免的高风险贷款推动的,因此摩根大通需要找到既能提供贷款又不被监管机构扣分的方法。

该银行推出了一只私人信贷基金,基本上仿照了旧时的 Highbridge 部门,同样由 Erdoes 领导,隶属于资产管理部门。其设想是将该基金与核心银行业务分开,以避免受到严厉的监管。2020 年,Erdoes 任命其得力助手 Meg McClellan 担任全球私人信贷主管,并从富国银行招聘了两位具有小型企业贷款背景的高级银行家。他们还招募了六名分析师,并从银行获得了 100 亿美元的启动资金。

玛丽·欧多斯,摩根大通长期以来的戴蒙亲信。照片由阿米尔·哈姆贾为《华尔街日报》拍摄。

玛丽·欧多斯,摩根大通长期以来的戴蒙亲信。照片由阿米尔·哈姆贾为《华尔街日报》拍摄。

到 2022 年初,迪蒙和埃尔多斯放弃了整个策略。迪蒙决定改为利用银行的资产负债表,将摩根大通超过 1000 亿美元的超额资本中的一部分分配给投资银行,用于私人贷款。这些资金超过了银行为保护存款账户所需持有的准备金。

在新的安排中,与公司合作的投资银行家可以直接向他们提供贷款,而无需通过一道“中 UN 文”隔离墙,向 Erdoes 的资产管理部门申请交易批准。

迪蒙承诺向私人信贷项目投入 100 亿美元。

许多高管对此表示满意,认为这种贷款方式有助于促成更多交易,并在不断变化的金融市场中保持竞争力。但一些传统银行家则认为,这标志着以银行为中心的企业贷款模式正在终结,取而代之的是一种更为新颖且不透明的模式,而摩根大通在这种新模式中并不占主导地位。

沃尔格林交易

根据新的游戏计划,摩根大通现在为企业客户提供传统的银团贷款或私人信贷选项——后者可能额度更大或提供更灵活的条款,但利率更高。

一位熟悉摩根大通的人士表示,摩根大通在管理其私人贷款组合的风险时,与监管机构保持定期对话。该人士还称,银行对愿意参与的交易设有自我施加的风险限制。

如果客户选择私人贷款,摩根大通通常会将其保留在账面上,并收取利息直至贷款到期。在某些情况下,银行会将债务打包出售给与其合作的少数私人信贷基金,包括索罗斯基金管理公司和八角信贷投资者。

起初,银行主要进行几百万美元的小额交易。摩根大通在私募股权领域的影响力不及其他大型银行。

去年夏天,摩根大通未能赢得一笔帮助其长期投资银行客户英特尔在爱尔兰建设大型数据中心的交易,这凸显了扩大规模的必要性。

相反,私募市场竞争者 Apollo 通过一项复杂的交易结构向这家芯片制造商投资了 110 亿美元,英特尔将通过支付可变股息的方式回报 Apollo 的投资。知情人士透露,摩根大通曾提出一项更为简单的贷款方案,但这将使英特尔承担更高的成本。

作为一家银行,你只能眼睁睁看着私人信贷从无到有,发展成万亿美元规模的产业,时间不会太长,"Evercore 负责华尔街的高级分析师 Glenn Schorr 表示,"这正是客户所需求的。"

今年二月,摩根大通宣布将其私募信贷承诺额度提升至 500 亿美元——同一天,戴蒙在洛伊斯酒店警告称存在不良行为者和抵押贷款市场的崩盘风险。

不久之后,摩根大通促成了一笔交易,当时私募股权公司 Sycamore Partners 正准备收购 Walgreens,需要筹集约 130 亿美元的贷款。该交易最终估值接近 240 亿美元(含债务)。

摩根大通的私募信贷业务为沃尔格林交易提供了部分融资。该银行还为此次收购安排了银团贷款和资产支持贷款。照片由《华尔街日报》的迈克尔·诺布尔摄。

摩根大通的私募信贷业务为沃尔格林交易提供了部分融资。该银行还为此次收购安排了银团贷款和资产支持贷款。照片由《华尔街日报》的迈克尔·诺布尔摄。

沃尔格林的业务分为三个独立部门。摩根大通新成立的私募信贷团队为 Sycamore 收购沃尔格林旗下的专业药房 Shields 提供了融资。沃尔格林为支持 Sycamore 的收购举债颇多,债务规模约为 Shields 收益的九倍,这在银行业术语中被视为“非通过信贷”,即传统银行贷款认为风险过高。

摩根大通为该交易中价值 26 亿美元的 Shields 部分提供贷款,合作方包括高盛资产管理部门和其前私募信贷业务 HPS。HPS 提供了超过一半的资金,摩根大通和高盛则分摊了剩余部分。摩根大通将继续将 Shields 贷款保留在账面上,直至到期。

摩根大通为沃尔格林的国际业务安排了一笔传统的银团贷款,该业务包括 Boots 零售连锁店;同时,为其第三部分——美国旗舰实体店业务,提供了一笔资产支持贷款。

摩根大通表示,沃尔格林交易是过去十年中规模最大的杠杆收购之一,这证明了其传统贷款业务和新兴贷款业务并非相互蚕食,反而能够相辅相成,吸引同时需要两者的客户。摩根大通资本市场部门全球负责人凯文·福利(Kevin Foley)表示:“我们是融资领域的瑞士。”

杰米·戴蒙仍然表示,他不喜欢一些私募信贷公司越来越多地使用普通储户的资金来推动其快速扩张,这与过去仅用大投资者资金承担风险的传统做法不同。

黑石集团、KKR 和阿波罗最近纷纷推出了面向个人投资者的私募信贷产品。许多公司还通过与保险公司合作,利用年金产品吸引散户储蓄,从而加速其贷款业务的扩展。

安德森研究所负责人法比奥·纳塔卢奇表示,许多私营市场公司在模仿银行的运作,但却不受相同的监管。纳塔卢奇曾在美联储研究金融稳定问题长达 16 年,他补充说,由于这些公司增长速度极快,其对经济的系统性风险尚未被根本性地理解。

“我们还没有见过这个规模的行业经历过真正意义上的放缓,”他说。“过去十年它增长迅速,这可能成为一个脆弱点。”

戴蒙也在 2023 年向国会表示,私募信贷正在将经济活动推向监管者视线之外。2024 年在一次会议上,他警告称,如果足够多的贷款出现违约,普通投资者将面临巨大损失,后果将不堪设想。

我认为目前的信贷风险较大,因为其“无忧无虑”的增长尚未在经济下行中经受考验,迪蒙在五月份银行投资者日上表示。但他补充道,“这对公司来说也将是一个巨大的机遇。”