发布时间:2205.06.03

源地址:https://www.ft.com/content/cbac2028-bc5a-41a5-867d-859028a9347c

最大的私募股权集团坚持基于费用的模式,而 Apollo 和 KKR 则采用保险驱动的模式

以华尔街财报电话会议的标准来看,管理层通常对评论政治或竞争对手的业务持谨慎态度,这句话算是相当尖锐的讽刺了。

“对某些人来说,‘资本轻’已成为‘无论输赢我们都赢,希望我们的客户也能过得去’的代名词,”阿波罗全球管理公司总裁吉姆·泽尔特说,他指的是一种主要通过管理他人资金并收取费用的私募股权商业模式。

这是一句对公司最大竞争对手黑石及其联合创始人施瓦茨曼的含蓄讽刺,后者此前曾告诉自己的股东,他所打造的这家资产规模超过1万亿美元的私募投资集团是“一家资产轻型的第三方资本管理者,净负债极低且无保险负债”。他补充说,这种模式风险较低,赋予集团“应对变化条件的巨大灵活性”。

这些口头交锋凸显了这三大私募资本集团在13万亿美元行业中日益分化的策略。正值私募股权似乎失去其数十年来的势头,许多集团发现筹集新资金更难,或难以退出现有投资之际。

长期采用类似财务模型的竞争对手们通过创建截然不同的结构做出回应,这些结构在动荡的市场中可能成为特殊武器——也可能导致意想不到的脆弱性。

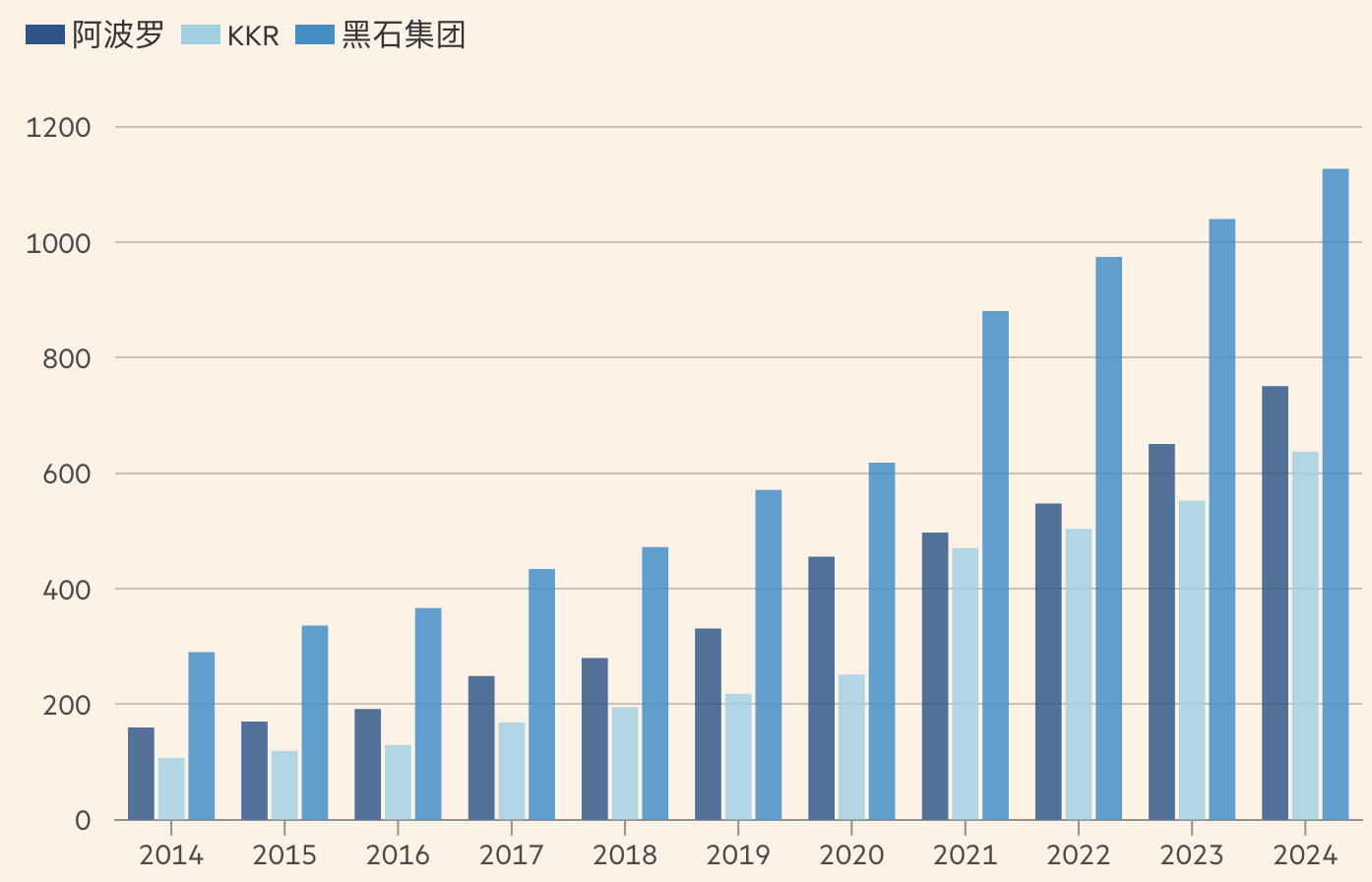

黑石巩固了其作为最大私募股权公司的地位

管理资产(十亿美元)

黑石选择坚持传统的管理投资者资金并收取费用的方式,这种方式风险较低,但需要不断寻找更多资金进行管理。

阿波罗则利用其资产组合与保险业务产生的稳定收入流相结合——这种方法为其提供了长期资本,但引入了杠杆,使其财务状况更类似于银行。

收购先驱 KKR 也收购了一家大型保险公司,并采纳了类似沃伦·巴菲特在伯克希尔·哈撒韦采用的策略。它投资于不断增长的私营公司组合,这些公司的资产价值和收益在集团内复合增长,但如果被投资公司表现不佳,则面临痛苦的减记风险。

“一线业务大家都在做同样的事情,”一位大型私募资本集团的高管谈及大型私募资本集团的日常交易时说,“差异出现在后台……而且这些业务差异相当巨大。”

在私募资本行业数十年崛起的过程中,其最大玩家一直步调一致。黑石、阿波罗和 KKR 的崛起都可追溯到从 1970 年代末到 1990 年代初的第一波杠杆收购浪潮。

KKR 由亨利·克拉维斯、乔治·罗伯茨和已故的杰罗姆·科尔伯格于 1976 年创立,是首个将大规模债务融资企业收购推向主流的公司。其成功促使当时的两位顶级银行家施瓦茨曼和已故的皮特·彼得森最终将 1985 年成立的黑石集团从企业合并咨询转向自行构建大型收购。

斯蒂芬·施瓦茨曼,黑石集团联合创始人兼首席执行官。该集团表示,其基于费用的商业模式比竞争对手更透明且更可预测 © Kiyoshi Ota/Bloomberg

斯蒂芬·施瓦茨曼,黑石集团联合创始人兼首席执行官。该集团表示,其基于费用的商业模式比竞争对手更透明且更可预测 © Kiyoshi Ota/Bloomberg

阿波罗联合创始人莱昂·布莱克、马克·罗恩和乔什·哈里斯都曾为被称为“垃圾债券之王”的迈克尔·米尔肯工作,后者开创了利用次级债务融资杠杆收购的先河。1990 年代初,米尔肯的德雷克塞尔·伯纳姆·兰伯特投资银行倒闭后,三人收购了因持有多年前德雷克塞尔出售的垃圾债券而陷入困境的保险公司 Executive Life。他们押注这些债券将迅速恢复,最终促成了阿波罗的成立。

从1990年代到2000年代中期,这三家公司遵循相同的策略:吸引数百亿美元的新资产,主要依靠私募股权收购带来的高回报。它们在2000年代初的大额收益与风险投资公司和共同基金在互联网泡沫破裂时遭受的损失形成鲜明对比,并因此赢得了华尔街最聪明管理者之一的声誉。

黑石率先推动业务多元化,超越收购业务,并于 2007 年率先上市,随后 KKR 和阿波罗在全球金融危机后市场复苏时跟进。经过早期在公开市场表现平平后,随着它们从发放私人贷款和投资房地产及基础设施中日益多元化,股价飙升。自 2017 年起,它们还重组了运营结构,使其股票能够纳入标普 500 指数。

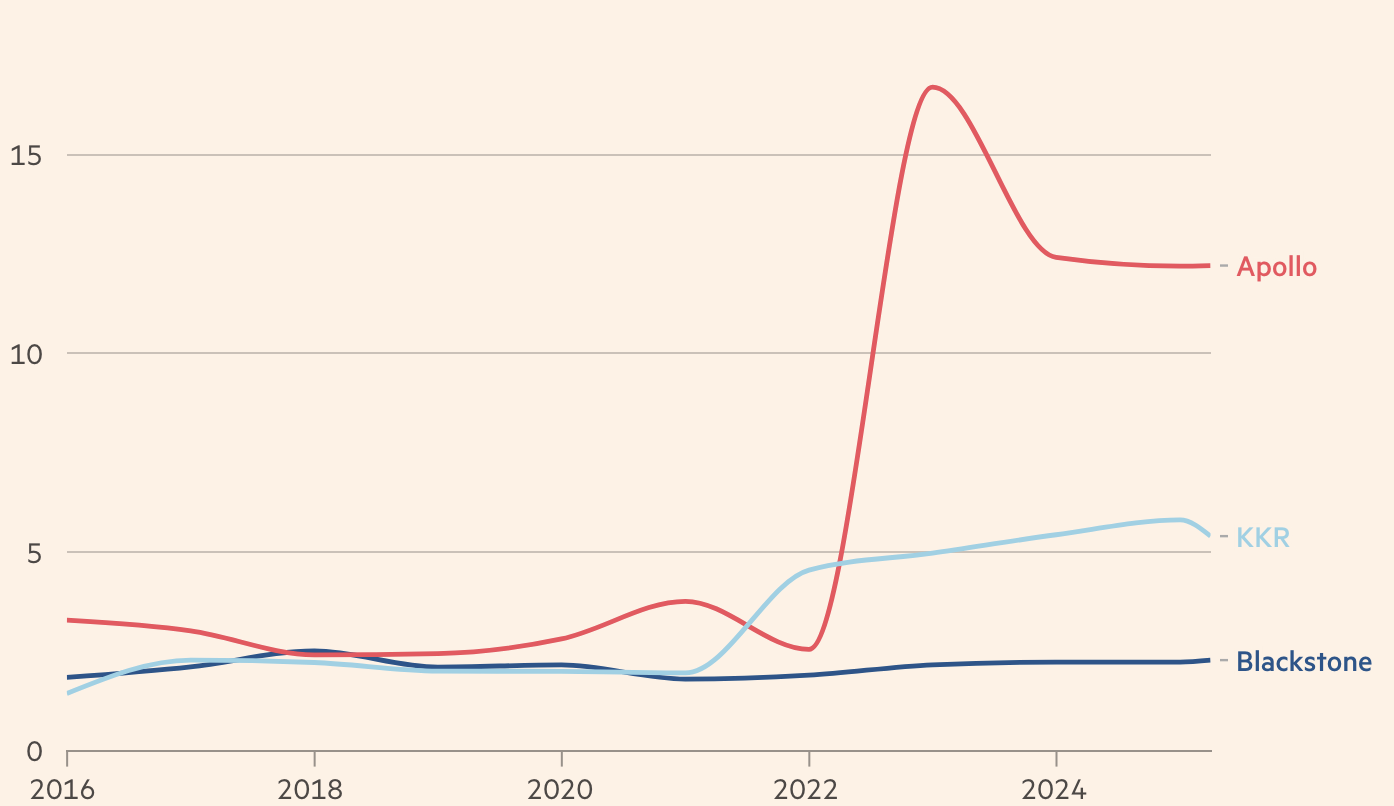

Apollo 的杠杆率高于其竞争对手

总资产与总权益比(倍)

直到2020年之后,他们的策略才开始发生显著变化。摩根士丹利分析师迈克尔·赛普里斯表示:“正是在疫情后,你才能更清楚地看到这三种商业模式的分化和分离。”

黑石的做法意味着如果其交易失败或市场下跌,它不会直接承担投资者的损失。“我认为这种模式非常适合应对压力时期,”施瓦茨曼的继任者乔纳森·格雷在同一次财报电话会议上表示。“我们能够经受住风暴。”

这也使得集团在扣除债务后,现金和投资净盈余超过70亿美元。但批评者认为,这意味着黑石必须不断向投资者筹集更多资金,即使市场环境不利于募资或投资。

相比之下,阿波罗资产负债表上的资产规模为3950亿美元——主要来自其保险业务向数百万退休储户承诺的人寿保险合同——而其股本仅为320亿美元。由此产生的资产杠杆率为12.2倍,类似于摩根大通等银行,尽管评级机构将阿波罗的保险公司和资产管理公司视为独立实体,前者的杠杆率约为10倍。

行人经过华尔街的纽约证券交易所。特朗普“解放日”之后,KKR 的股价跌幅超过黑石,显示出投资者的谨慎态度 © Michael Nagle/Bloomberg

行人经过华尔街的纽约证券交易所。特朗普“解放日”之后,KKR 的股价跌幅超过黑石,显示出投资者的谨慎态度 © Michael Nagle/Bloomberg

阿波罗和 KKR 拥抱保险资产和杠杆,源于他们认为高利润交易将日益稀缺,因此需要在作为所有者与客户共同投资的每笔投资中榨取更多收益。

黑石拒绝拥有保险公司,原因是担心在市场崩溃时,其投资业务必须承担保单持有人的损失,以及承保保险所带来的更为严格的监管。它还认为,基于费用的模式更加透明和可预测,其股票将获得更高的估值。这使得黑石能够将大部分利润以股息形式支付,施瓦茨曼也因此获得了数十亿美元的分红。

“做得好,资产负债表密集型策略应当带来更多增长,”Cyprys 说。

“但从估值角度看,投资者历来倾向于资本轻型的商业模式。你不会承担那种本金风险和敞口。”

Apollo 决定将其投资活动与保险业务合并,是 Rowan 的构想。

2009 年,他创立了以希腊智慧女神命名的 Athene,并开始为 Apollo 的投资者管理大量保单。Athene 向 Apollo 支付费用,以发掘在极低利率环境下能获得稳健收益的更复杂投资。

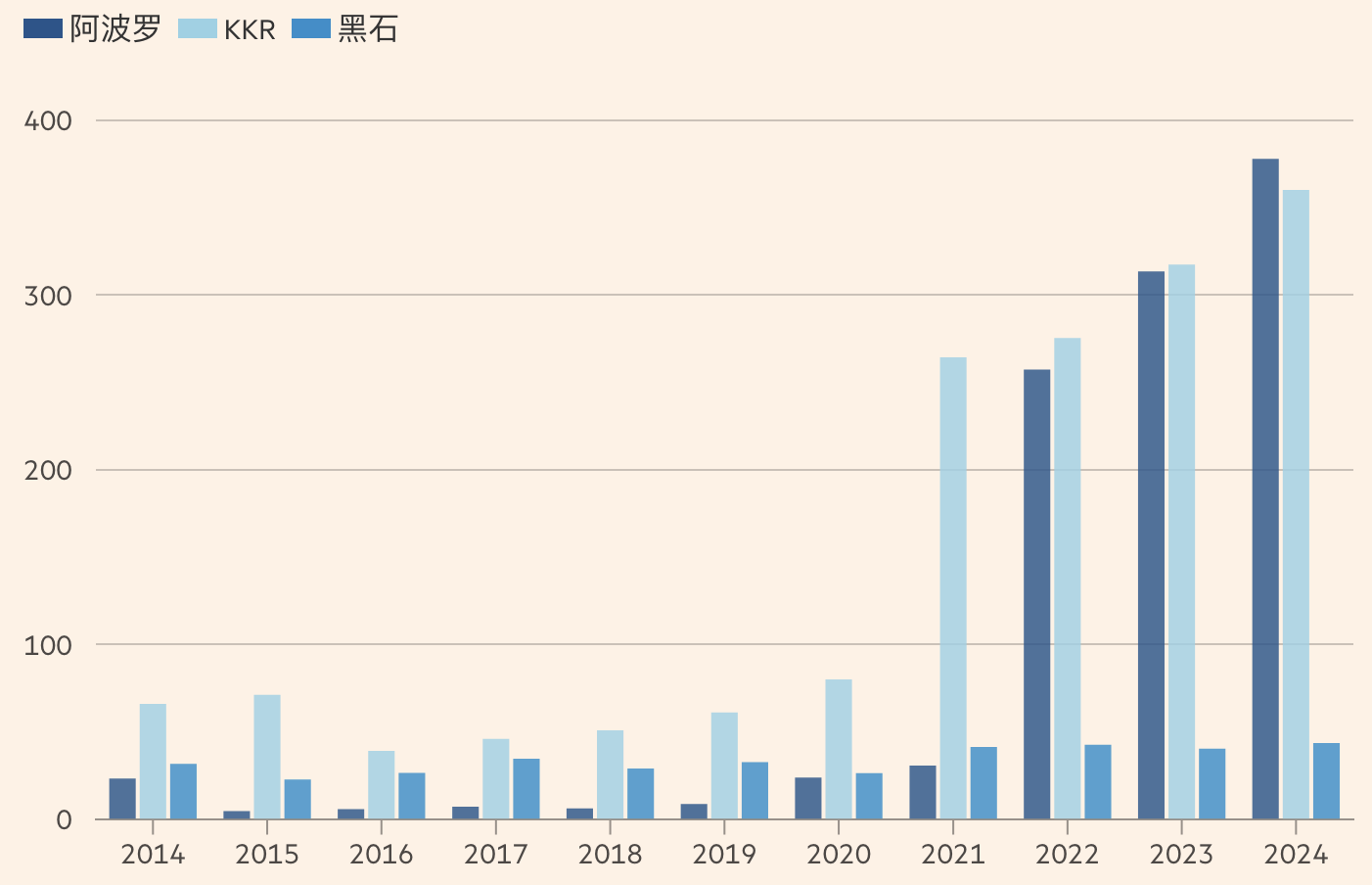

进入保险领域使 KKR 和 Apollo 的资产负债表规模扩大了

总资产(十亿美元)

Apollo 通过购买迅速恢复的困境抵押贷款为 Athene 带来了早期利润。随着债市从危机中复苏,该集团逐步增加了对 Athene 的持股,Athene 转向发放贷款以创造利润。这家快速成长的保险公司于 2016 年上市。

但股市投资者从未接受这种不透明的费用安排,当 Rowan 于 2021 年成为首席执行官——此前 Blackstone 卷入了 Jeffrey Epstein 丑闻——他的第一大举措就是将 Athene 并入 Apollo。

此后,随着 Rowan 打造实质上的银行,Athene 的资产大约翻了一番,利用长期保险资本而非更易波动的银行存款,向 AT&T、百威英博和索尼音乐等投资级集团放贷。

Apollo 今年预计将发放约 2,500 亿美元的新贷款——这一数字可与花旗等大型银行媲美。向商业借款人放贷,而不仅仅是将保费收入停放在流动性更强但回报较低的资产中,也使其能够在 Athene 必须向客户支付的基本固定收益之间赚取有利差价。

Apollo 为每笔发放的资产收取约 1.4%的费用,而如果仅以独立第三方身份为 Athene 管理资金,则仅为 0.4%。Rowan 认为这比资助低评级的收购贷款更安全。

Marc Rowan 于 2021 年成为 Apollo 首席执行官,他推动集团将投资活动与保险业务合并 © Craig Hudson/Bloomberg

Marc Rowan 于 2021 年成为 Apollo 首席执行官,他推动集团将投资活动与保险业务合并 © Craig Hudson/Bloomberg

“如果你相信资产供应紧张,你应该希望在一定范围内尽可能多地从每项资产中获利,”他去年告诉股东。“你应该想要费用,但你也应该想要参与本金活动。这样,如果我想让业务翻倍,就不必让资产数量翻倍。”

但这种模式仍然伴随着类似银行的风险。Athene 承诺为数千亿美元的年金保单提供固定回报,如果利率下降或保单持有人选择终止合同,这些承诺可能面临压力——而这些资产现在都计入合并后公司的资产负债表。

去年,Apollo 安排了一笔 150 亿美元的对冲,以防范利率下跌,并表示这笔对冲以及对短期资产的有意配置抵消了其大部分利率风险。

“资产负债表密集型业务往往面临更不利的市值风险,”TD Cowen 的分析师 William Katz 指出。

尽管 Blackstone 坚定采用基于费用的模式,但它确实考虑过保险选项。2020 年,它曾考虑与其最大投资者之一一起购买 Global Atlantic 的大量少数股权。

这笔交易本可以让黑石控制自己的保险公司,而不是最终与第三方保险公司达成的资产管理合同。但当时资产和市值大约只有黑石一半规模的 KKR 凭借其更充足的现金储备赢得了这场竞争,以超过 40 亿美元的价格收购了该保险公司的多数股权。

这是 KKR 集团化方法的生动展示,根据这一方法,联合首席执行官 Scott Nuttall 和 Joe Bae 利用留存利润投资于多数控股的企业,并长期持有。

Global Atlantic 的资产和账面价值在短短五年内翻了一番多,使这笔交易成为大赢家。KKR 已告诉投资者,其在 19 家公司的战略投资预计到本世纪末每年将支付超过 10 亿美元的股息,创造第三条收益来源,以补充其为机构管理资金所收取的费用以及 Global Atlantic 赚取的利差利润。

它们还分散了管理风险。“一旦公司,尤其是金融服务公司,市值达到 500 亿美元,其股票表现就会受损,”Nuttall 去年告诉股东。“当人员众多时,会出现各自为政的情况。人们开始不为整个公司工作,而可能只为他们所在的团队工作。风险管理因此受损,”他补充道。

但如果发生急剧下跌,KKR 也必须像其他公司一样对其子公司投资的价值进行减记。今年 4 月,当市场因特朗普总统宣布“互惠”关税而震荡时,KKR 的股价跌幅超过了黑石——这显示了投资者的谨慎态度。

TD Cowen 的 Katz 表示:“对 Apollo 和 KKR 的担忧主要集中在保险业务方面的负面盈利修正上。”“而对黑石来说,更关心的是他们从资产变现活动中获得的费用,”他补充道,指的是那些为投资者创造利润并为黑石带来业绩费的资产销售。

在疫情期间,黑石筹集的资金远超华尔街任何私募资本集团,仅 2021 年就筹集了近 2700 亿美元。

当时,Schwarzman 将这次筹资比作“一次灵魂出窍的体验”,这是因为此前几年他们雇佣了数百名新的销售人员,将黑石的基金销售给富裕的个人投资者。

高管们相信这个市场可以持续扩展数十年,最终可能超过推动黑石最初增长的养老基金和捐赠基金。

随着资金的投入,该集团的资产和费用收入超过了竞争对手。其市值一度远超其两大竞争对手的总和,Schwarzman 在 2021 年获得了超过 10 亿美元的股息。

”黑石资产轻量化,但它建立了一个分销引擎,能够比华尔街任何人更好地销售产品。“

黑石的基金,如其旗舰的常青房地产基金 Breit,向投资者承诺高额股息。在超低利率的十年中,资金大量涌入,必须迅速再投资于资产,即使这带来了溢价购买的风险。

一旦利率在 2022 年开始迅速上升,Breit 的投资者开始撤资。黑石被迫限制投资者提款,以避免被迫出售资产。经过长达一年的努力安抚恐慌的投资者后,Schwarzman 和 Gray 最终稳定了 Breit。

但这些挑战提醒了风险。“你可以是世界上最好的房地产投资者——但如果你在某个利率环境下的星期二拿出500亿美元全部投资,而利率随后上升,那么你拥有的一切都会处于亏损状态,”另一家大型私募股权集团的高管说。“他们的错误是增长的错误。”

黑石将此描述为“一个错误的前提”,并指出自 2022 年初以来,Breit“明显跑赢”了公开交易的房地产基金和私募房地产。

另一家集团的负责人表示,黑石的模式最容易受到公众对其投资能力及整体回报变化的影响。“但他们的优势在于他们投资了分销。他们资产轻,但建立了一个分销引擎,能够比华尔街上的任何人更好地销售产品。”

私募资本行业三大巨头截然不同的商业模式将在未来几十年内为该行业定下基调,而欧洲的 EQT 和 CVC Capital 以及美国的 Blue Owl 和 TPG 等竞争对手则将决定采用哪种方式。

全球最大的资产管理公司贝莱德也已表示有意扩大私募市场业务,并将面临如何为其增长提供资金的决策。

一个早期的方向指示可能是 Brighthouse 的命运,这是一家拥有 1200 亿美元投资的保险公司,今年宣布出售。它已吸引了包括 TPG、凯雷集团和 Sixth Street 在内的多家大型私募资本集团的兴趣。

对于像 TPG 这样的集团,任何收购都意味着向 Apollo 模式的转变,而保持观望则可能表明更倾向于 Blackstone 仅管理第三方资产的做法。

“一些模式各有优点,也各有风险,”一位私募资本集团的高级顾问说。“黑石的政策更为保守。但这是否过于保守?他们是否过于担心保险负债中的黑箱风险?”

摩根士丹利的 Cyprys 也指出,这些不同的策略尚未经过长期衰退或持续市场危机的考验。

“我们仍然存在疑问,这些商业模式在经历多年来未见的更严重的经济下行时会表现如何,”他说。