发布时间:2025.06.05

源地址:https://www.bloomberg.com/opinion/articles/2025-06-05/india-s-lofty-equity-valuations-are-pure-bollywood?srnd=homepage-asia

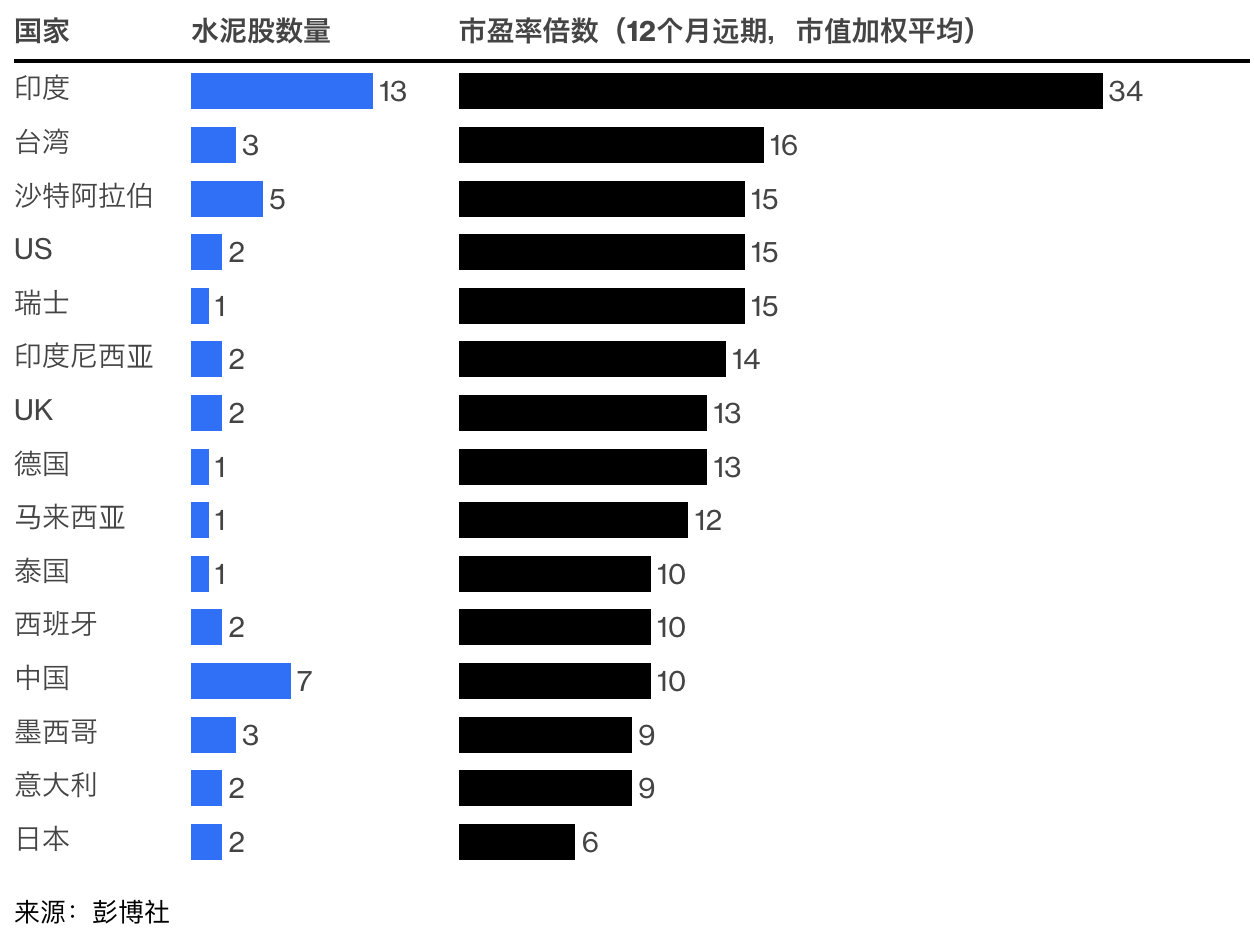

没有哪个地方的水泥股交易价格会超过预期收益的30倍。然而投资者仍然不断买入这一叙事。

即使是经验丰富的投资专业人士,也会对印度高企的股票估值感到困惑。一名卖方研究员如何向外国机构解释,印度的水泥制造商股价是其他所有主要市场同行的两倍以上?

建筑材料只是一个例子,尽管如此,分析师 Sanjeev Prasad 及其在 Kotak Institutional Equities 的团队选择了这一领域,在最近一份题为 《水泥行业告诉我们关于产业的什么》 的投资者报告中提出了一些挑衅性的问题。

他们讨论了他们所称的“绝对荒谬”估值倍数的可能原因。那些寻找短期交易机会的人可能不在乎经纪人的理性分析,只要前景足够乐观以吸引其他投机者。正如 Prasad 及其同事所展示的,过去十年中,尽管对该行业的盈利预测普遍乐观,但深度下调已成为常态。而且作为一个单一产品、国内行业,水泥相对容易分析。

或者,也可能是买方社区的一部分过于坚定地投资于其论点——一个基础设施和住房严重不足的印度最终会赶上中国——以至于无法容忍对其认为水泥股将表现良好的信念提出任何挑战。

我交谈过的一些投资者提出了反驳。他们说,零售买家被引导的可能不是乐观的预测,而是一个寓言——来自另一个行业的记忆。

大亨穆克什·安巴尼于 2016 年进入电信行业 ,使大部分竞争对手破产,然后才允许极低廉的数据价格上涨。如果亚洲第二富豪、高塔姆·阿达尼在安巴尼之后,正在用建筑材料采取同样的策略呢?根据标普全球旗下的 CRISIL,包含已完成和宣布的收购,印度 11%的水泥装机容量在两年内易主,创下了整合的纪录速度。一旦阿达尼对市场领导者库马尔·曼加拉姆·比尔拉的挑战降温,该行业将重新获得目前缺乏的定价权。

对于全球资产管理者来说,这仍可能不足以证明为比尔拉的 UltraTech Cement Ltd.或阿达尼的 Ambuja Cements Ltd.支付 33 到 34 倍预期收益是合理的。毕竟,中国安徽海螺水泥股份有限公司在香港的市盈率低于 10,雅加达的 Indocement Tunggal Prakarsa Tbk PT 也是如此。然而,对于国内投资者来说,没有哪个好故事是过于牵强的。

印度是一个异类

没有其他地方的水泥股估值如此之高

这让那些管理他人资金的人处于尴尬境地。今年早些时候,ICICI 普鲁登셜资产管理公司的 Sankaran Naren 对小盘股和中盘股的 “荒谬”估值发出了急需的警告。但就在看似有意义的调整即将开始时,一位新的央行行长打开了流动性闸门 。由于国内共同基金不允许自由投资外国股票,其经理们必须接受涌入的大量资金(12 个月内近 500 亿美元 ),并加入这场盛会。

在其他地方,正是科技帮助投资者克服了对全球贸易战的恐惧。在香港,投资者为小米公司、比亚迪股份有限公司和宁德时代科技股份有限公司今年全球最大规模的超过 50 亿美元的股票发行大开钱包。但几乎没有印度公司处于生成式人工智能或新型交通解决方案的前沿。Ola Electric Mobility Ltd.的亏损和问题正在增加。这家电动两轮车制造商的股价自八月以来已暴跌三分之二。

海外机构已将其对印度最大公司的持股降至 15 年低点 。然而,本地投资者害怕错失良机,即使是一个平淡无奇的资本市场公用事业的未上市股票,也在非正式市场上以约 70 倍市盈率的价格出售。

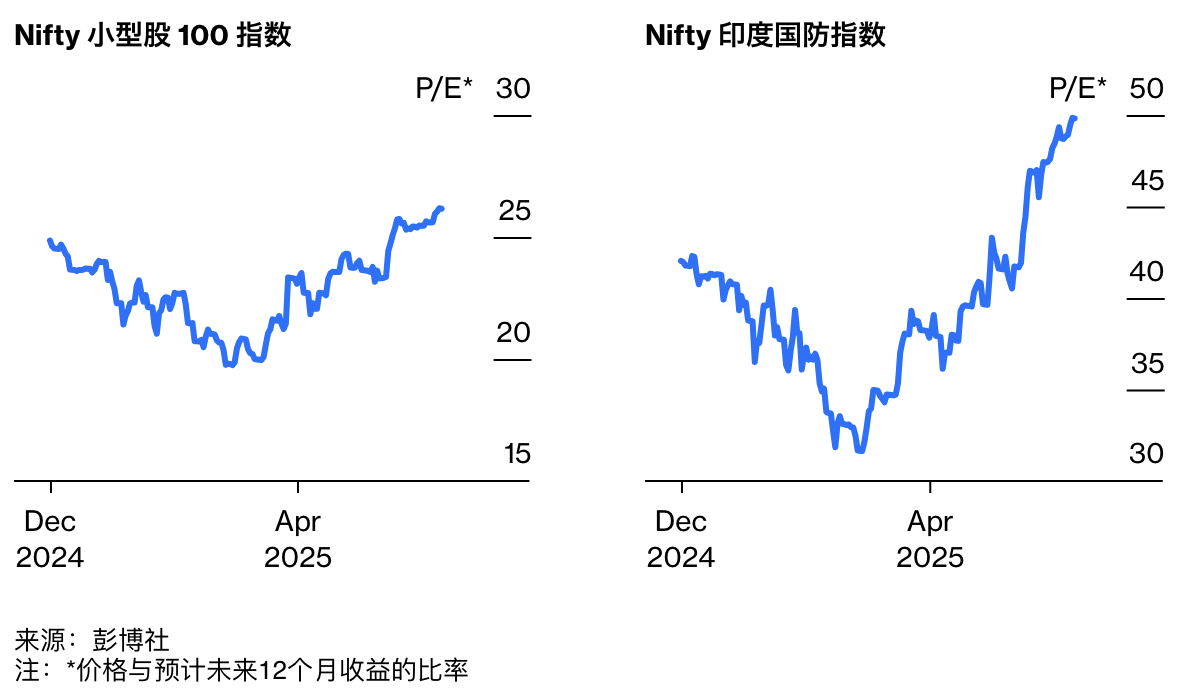

小而美,国防巨大

经过一段停顿,印度股市估值再次火爆

这又让我们回到了水泥行业:如果投资界能够支撑一个从笨重资产中获得收入缓慢、股本回报率平庸的行业,那么它肯定能够为那些更适合讲故事的行业,比如国防 ,激发出更高的热情。果然,在印度和巴基斯坦最近的军事冲突之后,该行业的市盈率约为 50 倍。

推动印度高企估值的,不仅仅是过剩的流动性,更是那些故事。有些故事可能更容易理解,另一些则情节复杂。但所有故事都有宝莱坞式的幸福结局。