发布时间:2025.12.14

源地址:https://www.bloomberg.com/news/articles/2025-12-14/wall-street-sees-an-ai-bubble-forming-and-is-gaming-what-pops-it

关于人工智能的质疑迹象日益增多,近期英伟达公司股价下跌,甲骨文公司在报告人工智能支出增加后股价暴跌。

在人工智能领域投入巨资的科技巨头拥有庞大的资源,但开发人工智能的高昂成本以及消费者是否愿意为相关服务买单,正引发人们对该行业未来的疑虑。

尽管存在风险,大型科技公司的估值与过去市场狂热时期相比并不过高,但投资者仍对潜在的泡沫破裂保持警惕,正在讨论是应减少对人工智能的投资敞口,还是加大投入。

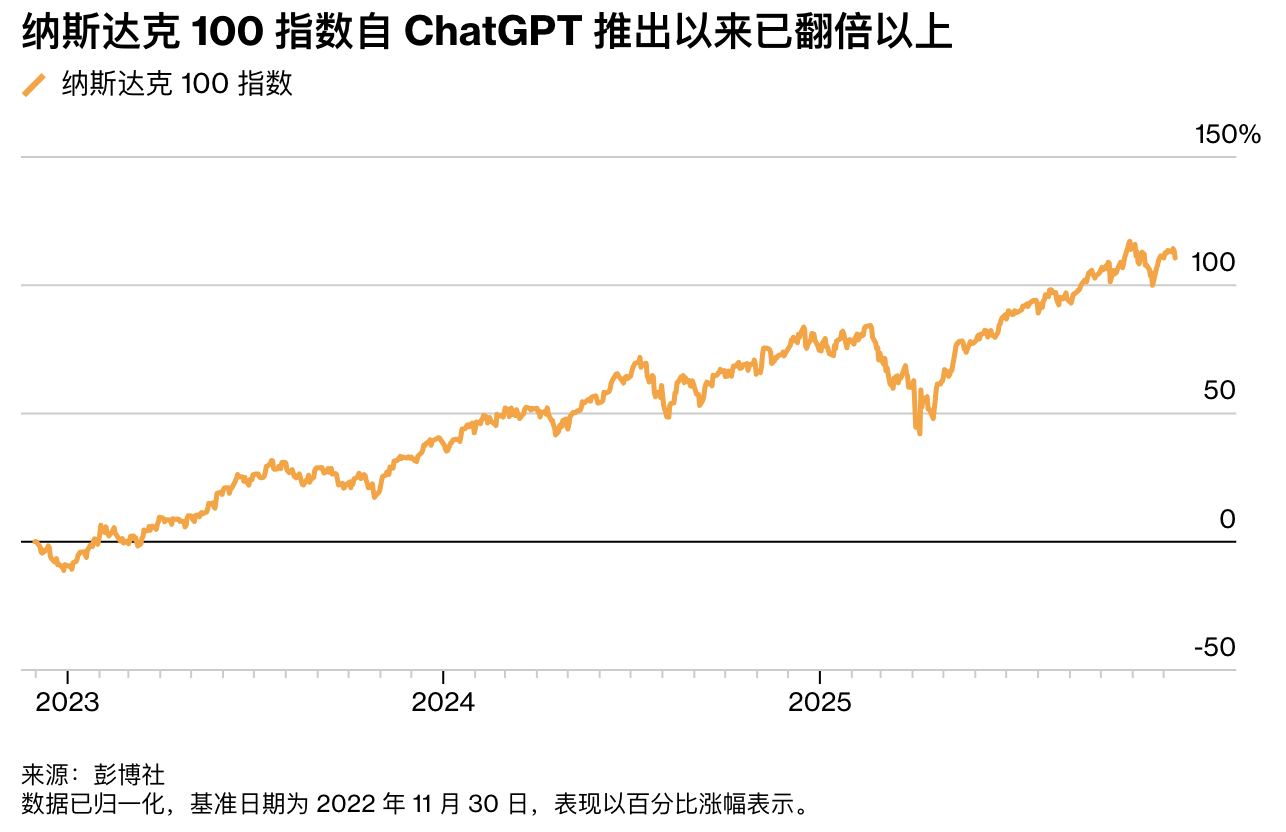

自从 OpenAI 推出 ChatGPT 引发人工智能热潮,已经过去三年了。尽管资金依然大量涌入,但人们对这波繁荣能否持续的质疑也在增加。

从英伟达公司股价近期的抛售,到甲骨文公司因人工智能支出增加而股价暴跌,再到围绕一批与 OpenAI 相关公司的市场情绪转冷,怀疑的声音日益增多。展望 2026 年,投资者之间的争论焦点在于,是应在潜在泡沫破裂前收紧对人工智能的投资,还是加大投入以抓住这项颠覆性技术带来的机遇。

我们正处于关键的阶段,正如 Callodine Capital Management 首席执行官 Jim Morrow 所说:“这是一个不错的故事,但现在我们正准备加注,看看投资回报是否会理想。”

关于人工智能交易的担忧涉及其用途、巨额的开发成本,以及消费者最终是否愿意为这些服务买单。这些问题的答案将对股市的未来产生重大影响。

标普 500 指数过去三年、总市值达 30 万亿美元的牛市,主要由全球最大的科技公司如 Alphabet Inc. 和 Microsoft Corp. 推动,同时也得益于芯片制造商 Nvidia 和 Broadcom Inc. 以及电力供应商 Constellation Energy Corp. 等受益于人工智能基础设施投资的企业。如果这些公司股价停止上涨,股市指数也将随之下跌。

这些股票下跌并非因为增长率下降,Value Point Capital 的负责人 Sameer Bhasin 表示,“而是因为增长率不再加速。”

当然,仍有许多理由保持乐观。那些占据大量人工智能支出的科技巨头拥有庞大资源,并承诺在未来数年持续投入资金。此外,像 Alphabet 旗下的 Google 这样的人工智能服务开发者,也在不断推出新模型,取得进展。因此,围绕这一话题的讨论依然激烈。

以下是应对这些动荡局势时需关注的关键趋势。

获取资本

OpenAI 计划在未来几年投入 1.4 万亿美元。但这家由 Sam Altman 领导的公司,尽管在去年十月成为全球最有价值的初创企业,其收入远低于运营成本。据《The Information》九月报道,OpenAI 预计将在 2029 年前烧掉 1150 亿美元,直到 2030 年才开始实现现金流。

该公司迄今为止在筹资方面没有遇到问题,今年早些时候从软银集团及其他投资者那里筹集了 400 亿美元。英伟达在九月份承诺投资高达 1000 亿美元,这是这家芯片制造商为其客户提供资金的一系列交易之一,这引发了业界对人工智能行业循环融资的担忧。

如果投资者开始犹豫不决,不愿意继续投入资金,OpenAI 可能会面临麻烦。而这将对其生态圈内的公司产生连锁反应,比如计算服务提供商 CoreWeave Inc.

埃里克·克拉克,理性动态品牌基金的投资组合经理表示:“如果你考虑一下现在已经达到数万亿美元的资金,集中在少数几个主题和个股上,一旦这些主题出现短期问题的最初迹象,或者估值被拉得过高,根本不可能继续保持那样的增长,资金就会同时大量流出。”

许多其他公司也依赖外部资金来实现其人工智能目标。甲骨文的股价飙升,因为其云计算服务订单激增,但建设这些数据中心需要大量资金,公司通过发行数百亿美元债券筹集了资金。使用债务会给公司带来压力,因为债券持有人需要按时以现金获得回报,而股权投资者则主要通过股价上涨获利。

甲骨文周四股价大幅下跌,公司公布的财年第二季度资本支出远超预期,云业务销售增长也未达到分析师平均预期。周五,有报道称其为 OpenAI 开发的部分数据中心项目出现延迟,导致甲骨文股价进一步走低,并拖累了其他涉足 AI 基础设施的相关股票。同时,甲骨文的信用风险指标升至 2009 年以来的最高水平。

甲骨文公司发言人在一份声明中表示,公司仍然有信心履行其义务并实现未来的扩展计划。

“信贷人员比股票人员更聪明,或者至少他们关注的是正确的事情——拿回他们的钱,”Bokeh Capital Partners 的首席投资官金·福雷斯特说。

大型科技公司支出

字母表公司、微软、亚马逊公司和 Meta 平台公司预计在未来 12 个月内的资本支出将超过 4000 亿美元,其中大部分用于数据中心建设。尽管这些公司在云计算和广告业务中因人工智能相关技术实现了收入增长,但这远远无法覆盖它们所承担的成本。

“如果增长预期出现停滞或放缓,市场最终会认为,‘好吧,这里出了问题,’”Jonestrading 首席市场策略师迈克尔·奥鲁克表示。

根据彭博情报汇编的数据,包含苹果公司、英伟达和特斯拉在内的“七大科技巨头”预计 2026 年的盈利增长率为 18%,这是四年来的最低增速,但略高于标普 500 指数。

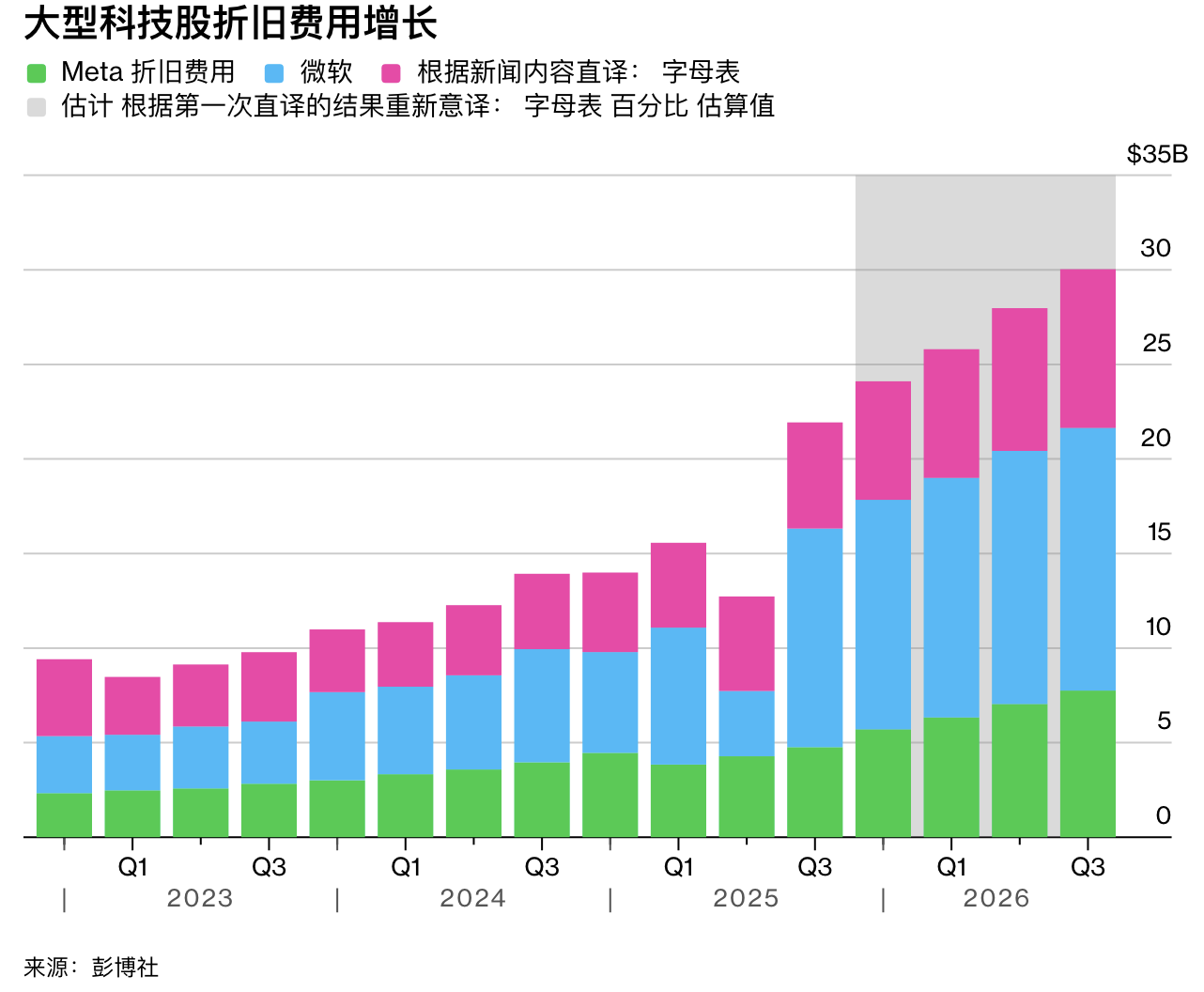

数据中心投资激增导致的折旧费用上升成为主要担忧。2023 年最后一个季度,Alphabet、微软和 Meta 三家公司合计折旧费用约为 100 亿美元。而刚刚结束的 9 月季度,这一数字已接近 220 亿美元。预计到明年此时,折旧费用将达到约 300 亿美元。

到 2026 年,Meta 和微软在扣除股东回报后,预计将出现自由现金流为负的情况,而 Alphabet 则预计大致持平,这可能会对股票回购和分红产生压力,而这些回购和分红是向股东返还现金的方式。

或许,关于所有这些支出,最大的问题在于它所代表的战略转变。大型科技公司的价值长期以来依赖于其以低成本实现快速收入增长的能力,从而带来巨额自由现金流。但它们在人工智能领域的计划却颠覆了这一模式。

琼斯交易公司的奥鲁克表示:“如果我们继续通过加杠杆来扩展公司,希望能够实现变现,估值倍数将会收缩。若事情未能如愿,这次转型将是一个严重的错误。”

理性乐观

尽管大型科技公司的估值较高,但与过去市场狂热时期相比,远未达到过度水平。人们常将其与互联网泡沫破裂相提并论,但人工智能带来的涨幅远不及互联网发展时期。例如,根据彭博社汇总的数据,科技股集中的纳斯达克 100 指数的市盈率为未来利润的 26 倍,而在互联网泡沫高峰期,这一数字曾超过 80 倍。

互联网泡沫时期的估值远高于现在,部分原因是股价涨幅巨大,另一个原因是当时的公司普遍较年轻且盈利能力较弱——甚至有些公司根本没有利润。

“这可不是互联网泡沫时期的估值倍数,”贝莱德全球首席投资官兼基本面股票组合经理托尼·德斯皮里托表示。“这并不是说市场上不存在某些投机或非理性繁荣的现象,确实有,但我认为这种繁荣并不体现在‘MAG 7’的人工智能相关股票中。”

Palantir Technologies Inc. 的市盈率超过 180 倍,属于估值极高的人工智能股票之一。Snowflake Inc. 也是如此,预计市盈率接近 140 倍。但 Nvidia、Alphabet 和 Microsoft 的市盈率均低于 30 倍,考虑到市场对它们的热情,这一估值相对温和。

这让投资者陷入了困境。尽管风险显而易见,投资者仍不断涌入人工智能股票。但目前,大多数公司的股价尚未达到令人恐慌的水平。关键在于,人工智能投资接下来将走向何方。

“这种群体思维终将瓦解,”Value Point 的 Bhasin 表示。“它可能不会像 2000 年那样崩盘,但我们会看到资金的轮动。”