发布时间:2025.12.20

源地址:https://www.ft.com/content/bee3d60f-adfd-49d2-9e82-a7e35ecf867a

一项无法承受的负担正加诸于未来世代,这将导致金融危机和政治动荡

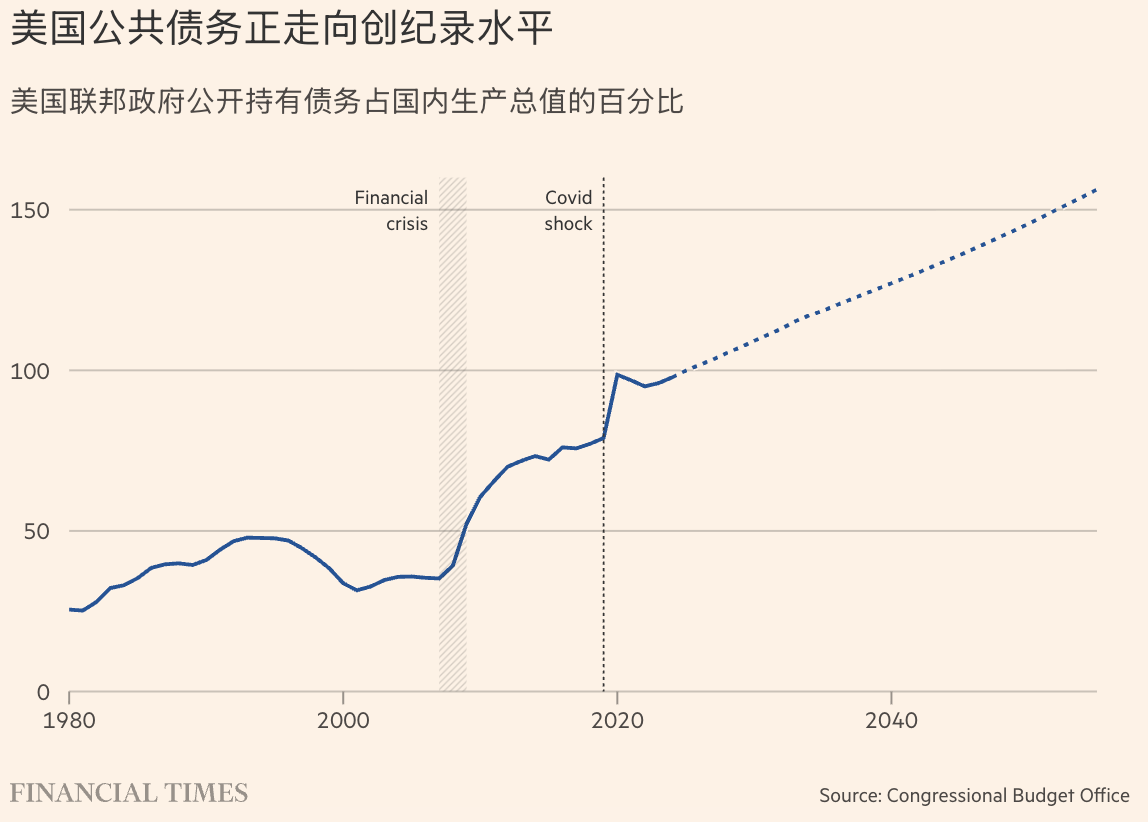

美国经济的债务与 GDP 比率已从 1990-91 年的 21.6%上升至接近 100%,部分原因是金融危机和新冠疫情

发达国家的公共债务是否已经变得根本无法管理?这个问题绝非荒谬。最新的债务数据鲜明地显示,我们已经远远超出了古老的公共财政范式——即战争期间积累债务,和平时期偿还债务。

首先来看美国。作为全球最大经济体,美国的债务与 GDP 比率曾从 1946 年的 106% 缩减至 1990-91 年的 21.6%,但此后由于金融危机和新冠疫情等多重因素,这一比例又猛然攀升至接近 100%。

令人不安的事实是,美国和其他国家一样,相较于二战后几十年,经济增长放缓,利率上升,预算赤字扩大。美国国会预算办公室现预测,到 2055 年,债务比率将升至明显不可持续的 156% GDP,这可能削弱美国国债作为全球金融核心支柱的地位。

与此同时,在欧洲,国际货币基金组织预测,如果政策不发生改变,未来 15 年内各国的公共债务平均水平将翻倍,导致借贷成本上升、经济增长放缓以及金融不稳定。这一切都将成为未来几代人难以承受的沉重负担。

当然,降低债务与 GDP 比率有一些传统且行之有效的方法。实现利息支付前的初级预算盈余是关键的政策工具。经济增长能够增加税收收入并减少周期性支出,这显然有助于降低债务水平。保持实际利率低于经济增长率则是一种非常有效的债务削减机制。通过通胀实现的非正式违约也发挥着重要作用,此外还有金融压制,即政府强制投资者以低于市场利率的价格购买其债务凭证。

战后英国的经验提供了一个关于这些因素如何相互作用的案例研究。该国的债务与 GDP 比率从 1946 年的 250% 以上下降到三十年后的仅 42%。在一项开创性研究中,巴里·艾肯格林和鲁伊·埃斯特维斯指出,在 1946 年至 1955 年的大部分债务整合期间,尽管工党政府大幅扩展了福利国家,英国仍持续保持大额的初级预算盈余。

然而,债务减少的最大贡献来自通货膨胀,通胀在此期间占债务整合的 80%以上。也就是说,从 1955 年起,财政纪律和经济增长承担了大部分工作——这在当时英国经济表现不佳的背景下颇为意外——因为消费者价格通胀在 1975 年达到 24%的峰值,但这一影响被飙升的利率所抵消。

如此惊人的债务削减背后的政治,被描述为一场关于收入分配的斗争,核心问题在于是否应通过惩罚性税收来榨取地主、压榨工人,或掠夺企业家。然而在现实世界中,这些身份界限并不清晰,尤其是因为如今的地主群体中包括了数以百万计的养老金计划成员。

如今,这场斗争愈发显著地表现为巨大的压力,要求扩大福利以应对人口老龄化及其对养老金、医疗等方面带来的高昂成本。再加上地缘政治摩擦和气候变化所带来的费用。

人工智能带来的巨大生产力提升能否成为经济增长的救星?在德意志银行研究院最近的一篇论文中,马修·卢泽蒂及其同事综合了多位顶尖经济学家的估计,认为人工智能每年可能提升生产力 0.5%至 0.7%。但他们得出的结论是,这种增长动力更可能减缓债务的持续上升,而非彻底扭转这一趋势。因此,人工智能并非万能的救世主。

在这个经济增长日益依赖债务的世界里,政治极化和民粹主义带来了对更多支出和减税的矛盾诉求。与此同时,中央银行倾向于在市场暴跌时设立安全网,却未能抑制市场的过度乐观,这无形中加剧了风险。加之其以通胀目标为职责,使得通过通胀来削减债务变得更加困难。通胀必须是意外发生的,否则其影响将被利率上升所抵消。因此,这一解决方案实际上依赖于中央银行的失误。若失败,则依赖于政治决定的中央银行对公共债务的融资支持。

金融抑制在一个更为复杂的金融世界中同样存在问题,因为支持这种抑制体制所需的外汇管制几乎肯定会变得不严密。

严厉的债券市场纪律,而非政治意愿,是实现债务整合的关键。这最终将导致金融危机和政治动荡。瑞典经济学家安德斯·阿斯伦德认为,目前的形势让人联想到 1929 年。即使你觉得他的观点过于极端,也很难不同意他的看法——这场局势不会有好结果。