发布时间:2025.12.30

源地址:https://www.wsj.com/tech/ai/after-a-year-of-blistering-growth-ai-chip-makers-get-ready-for-bigger-2026-d9f62dbd

英伟达领跑,但面临日益激烈的竞争和供应链挑战。

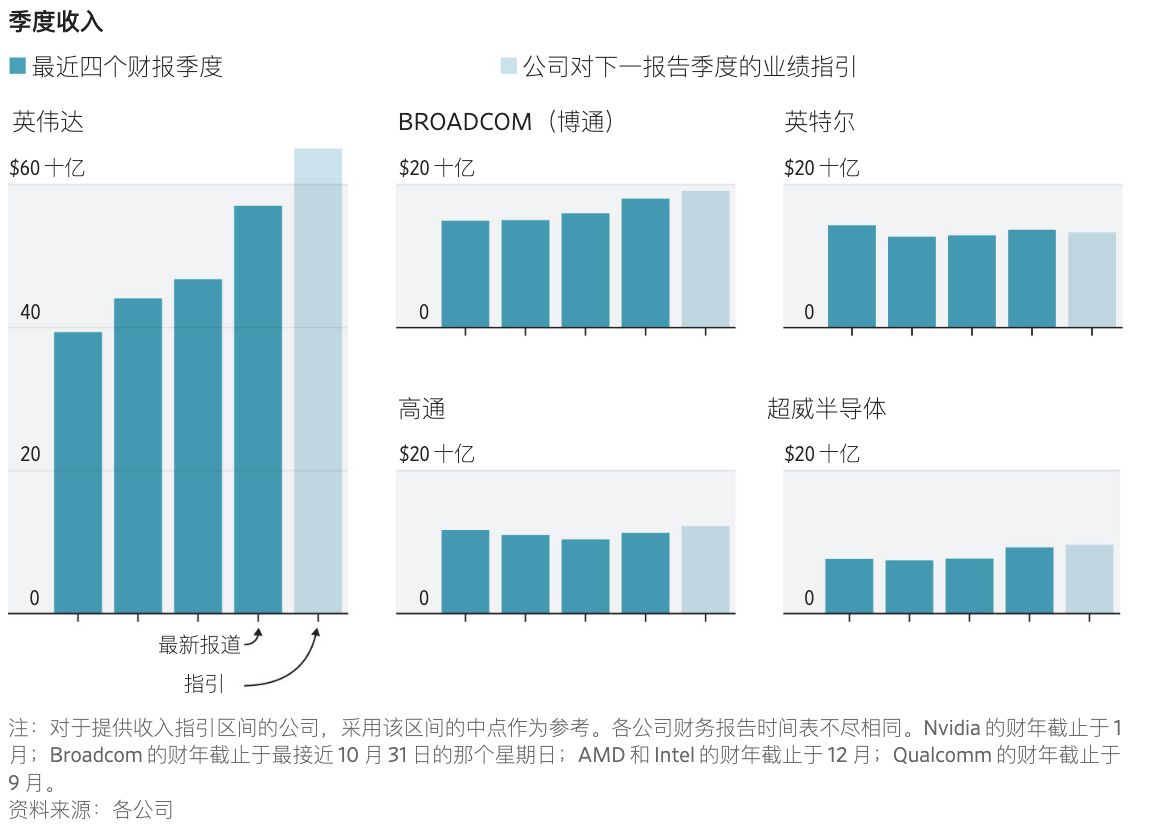

受人工智能爆炸性增长的推动,全球最大的半导体公司在 2025 年的合计销售额超过了 4000 亿美元,创下了有史以来芯片行业的最高纪录。明年有望实现更大规模的增长。

然而,由于首席执行官和分析师所称的“对计算能力的旺盛需求”推动,增长速度迅猛,这也带来了一系列挑战,包括关键零部件短缺,以及人工智能公司何时以及如何能够实现足够可靠的盈利以持续购买芯片的问题。

硬件设计商如英伟达,其收入同比增长超过一倍,是这场数字淘金热背后的主要“工具”供应商。但随着竞争对手如谷歌和亚马逊的崛起,英伟达面临日益激烈的竞争,市场格局也在不断变化。

上周,英伟达与芯片初创公司 Groq 签署了一项价值 200 亿美元的授权协议。Groq 设计的芯片和软件能够加速 AI 推理过程,即经过训练的 AI 模型对提示作出响应的过程。在 AI 竞赛的最后阶段,训练曾是关键,而如今,科技巨头们正竞相提供速度最快、成本最高效的推理服务。

直译: “分析师伯恩斯坦在英伟达最近宣布交易后写道,‘推理工作负载更加多样化,可能会开启新的竞争领域。’”

“数据中心运营商、人工智能实验室和企业客户纷纷争相购买英伟达先进的 H200 和 B200 图形处理单元。谷歌日益复杂的定制芯片,称为 TPU,以及亚马逊的 Trainium 和 Inferentia 芯片,这两者都与英伟达的 GPU 竞争,也在吸引客户,同时软件开发者如 OpenAI 正与定制设计商如博通合作设计自己的芯片。”

“拥有半个世纪历史的游戏、个人电脑和数据中心芯片制造商先进微设备公司(Advanced Micro Devices)计划于 2026 年推出一款 GPU,这将是其首次对英伟达 AI 处理器的重大挑战。” 意译: 伯恩斯坦分析师在英伟达最新交易公布后指出,推理类工作负载变得更加多样化,这可能为市场带来新的竞争机会。 数据中心运营商、人工智能实验室以及企业客户对英伟达先进的 H200 和 B200 GPU 需求旺盛。与此同时,谷歌不断升级的定制芯片 TPU,以及亚马逊的 Trainium 和 Inferentia 芯片,这两款产品均与英伟达 GPU 形成竞争,也在吸引大量客户。软件开发商如 OpenAI 也正与定制芯片设计商博通合作,打造自有芯片。 拥有近五十年历史的芯片制造商先进微设备公司(AMD)计划于 2026 年推出一款 GPU,这将成为其首次对英伟达 AI 处理器发起有力挑战。

微软在十月份表示,未来两年内将使其数据中心规模翻倍。分析师认为,这意味着芯片制造商在 2026 年可能会迎来收入增长,预期甚至高于去年。

高盛预计,仅英伟达在 2026 年日历年销售的 GPU 和其他硬件就将达到 3830 亿美元,比上一年增长 78%。FactSet 调查的分析师估计,英伟达、英特尔、博通、AMD 和高通的合计销售额将超过 5380 亿美元。这还不包括谷歌的 TPU 业务和亚马逊定制芯片的收入,因为这两部分收入未被其母公司单独披露。

然而,2026 年也可能带来前所未有的挑战。电力变压器和燃气轮机等关键部件的短缺,阻碍了数据中心的建设,运营商也难以获得运行计算集群所需的大量电力。

另一个重大挑战是全球范围内 AI 数据中心服务器所需组件的短缺。供应紧张的包括某些芯片所需的超薄硅基片层以及内存芯片,这些半导体为 AI 处理器提供数据并帮助存储计算结果。随着数据中心建设加速和推理需求增长,对高带宽内存芯片的需求激增。

部分原因在于,人工智能推理工作负载更可能受到“内存限制”,即受限于可用内存容量,而训练工作负载则通常受限于所用处理器的性能。

美光科技首席商务官苏米特·萨达纳表示:“我们远远无法满足客户的需求,这种状况还将持续一段时间。”

美光科技总部位于爱达荷州博伊西,一台裸片堆垛机正在对硅片进行分类。KYLE GREEN/BLOOMBERG NEWS

美光科技(Micron)今年迄今股价已上涨 229%,与韩国三星(Samsung)和 SK 海力士(SK Hynix)等内存芯片领域的竞争对手一道,成为此次供应紧张的主要受益者。这一局面使他们得以提高产品价格,并增加资本支出以扩展制造业务,但建设满足大型芯片公司需求的庞大无尘车间和制造工厂需要时间。

围绕数据中心建设背后的融资可持续性也存在严重疑问,主要客户如 OpenAI 是否能迅速筹集足够资金以维持其高速芯片采购节奏尚不明朗。与此同时,投资者已习惯于季度间收入的高速增长,任何放缓迹象都容易引发恐慌。

今年秋季,投资者普遍抛售了包括大型芯片设计公司在内的人工智能股票,原因是担忧推动 AI 基础设施产品采购的融资可能没有他们此前预期的那样稳固。

在德克萨斯州阿比林的 OpenAI 数据中心,正在建设连接超级数据中心群的光纤通道。SHELBY TAUBER/路透社

大量数据中心的建设主要由 OpenAI 推动,后者与亚马逊、微软、甲骨文等公司签订了数十亿美元的计算能力协议。像微软这样的超大规模企业已承诺在 2026 年加快数据中心的建设步伐,但一些分析师认为,这一热潮可能在 2027 年放缓。

DA Davidson 分析师吉尔·卢里亚表示:“2026 年可能是一个高峰。如果到了三月底,我们还没有听说 OpenAI 融资一千亿美元,那么市场可能会开始放缓。”

随着越来越多的芯片公司推出人工智能产品,市场也对利润率承压表示担忧。博通公司尽管在 12 月公布了创纪录的季度收入,但其股价仍下跌,部分原因是投资者担心未来其高利润率产品线的销售增长将放缓。

业内其他人士则持更为乐观的观点,认为需求将持续存在,并保持稳定增长。

“我认为这还不是顶峰,”马萨诸塞州计算硬件分销商 Circular Technologies 的全球研究主管布拉德·加斯特沃思说,该公司销售用于人工智能的 GPU、服务器机架和网络技术。“通用人工智能的竞赛仍在推动各类客户对计算资源的巨大需求。”