发布时间:2025.06.03

源地址:https://www.bloomberg.com/opinion/newsletters/2025-06-03/us-plans-to-tax-foreign-capital-is-alarming-the-bond-market

对外国资本征税可能成为美国例外主义的又一钉子。新兴市场可能受益。

是贸易谈判的武器,还是自伤之举? 摄影师:迈克尔·纳格尔/彭博社

是贸易谈判的武器,还是自伤之举? 摄影师:迈克尔·纳格尔/彭博社

三个值得记住的数字

三个数字正在让华尔街感到一阵恐慌:899。这是目前参议院审议中的《一揽子美好法案》第 899 条款,赋予财政部长对那些对美国公司征收“非公平税收”的外国国家的美国投资征收报复性税收的权力。这不是法律专栏,但你可以参考 Baker McKenzie、Skadden Arps 或 McDermott Will & Emery 的有用解读。

结果是财政部必须每季度向国会报告哪些国家征收“域外和歧视性”税收(欧盟的数字服务税就是一个典型例子),然后可以对这些国家在美国的投资征收5%的税收附加费,该税率可能分阶段上升至20%。这很重要,因为:

这为美国提供了新的谈判武器(或者可能自伤);

一旦国会通过,其法律基础比关税更强;

这真的很可能会发生;且

未来的民主党政府很可能会保留这一政策。

在财务方面,主要影响将是削弱美元,这是政府的一个关键目标,同时帮助外国市场表现优于美国。这是因为该税收将使美国资产持有成本上升,而该法案的结构将永久增加一种新风险,因为不公平征税国家名单将每三个月修订一次。如果美国股票和债券变得更具风险且更昂贵,外国投资者理应将资金撤回本国。

斯蒂芬·米兰 ,经济顾问委员会主席,在他广受关注的 《全球贸易体系重组用户指南》 中指出:“对储备资产的需求导致货币显著高估,并带来实际的经济后果。”因此,减少对这些资产的需求应当会削弱美元。

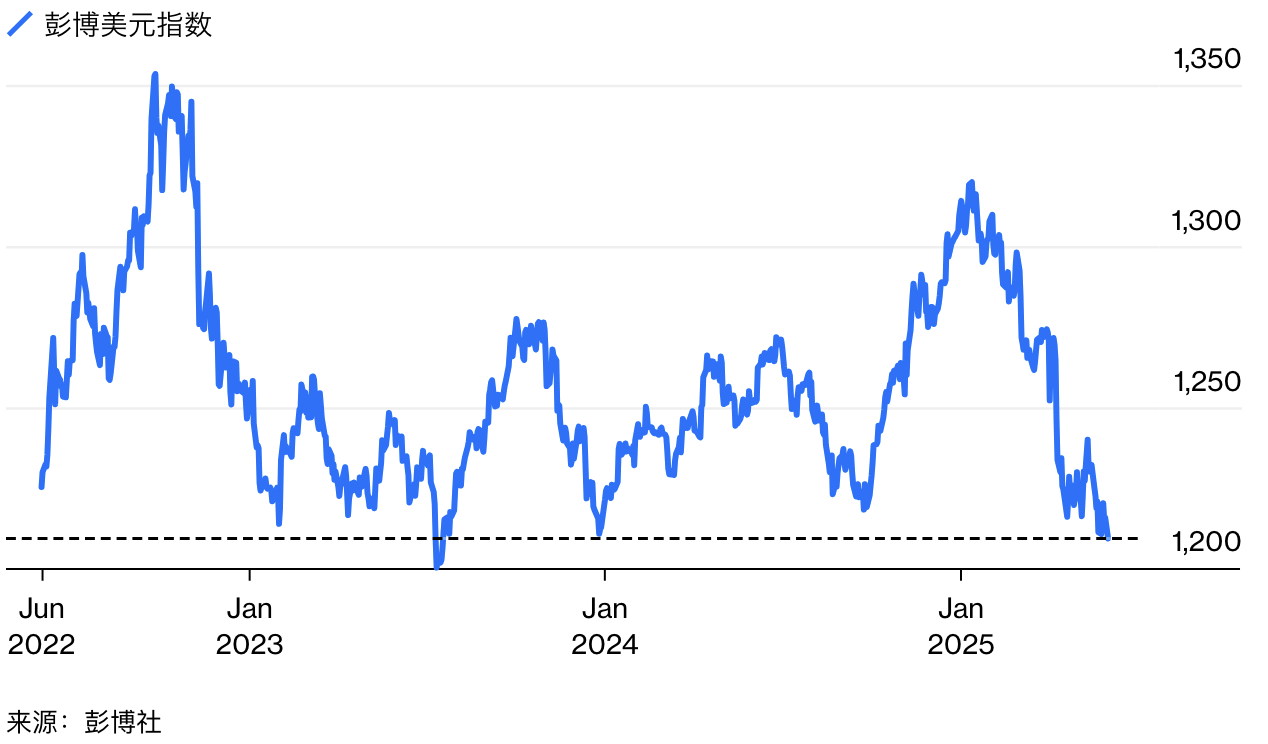

到目前为止,政府正如愿以偿。彭博美元指数(比较发达国家和新兴市场货币)处于两年来的最低点:

抛售美国

即使风险资产飙升,资金仍持续流出美国

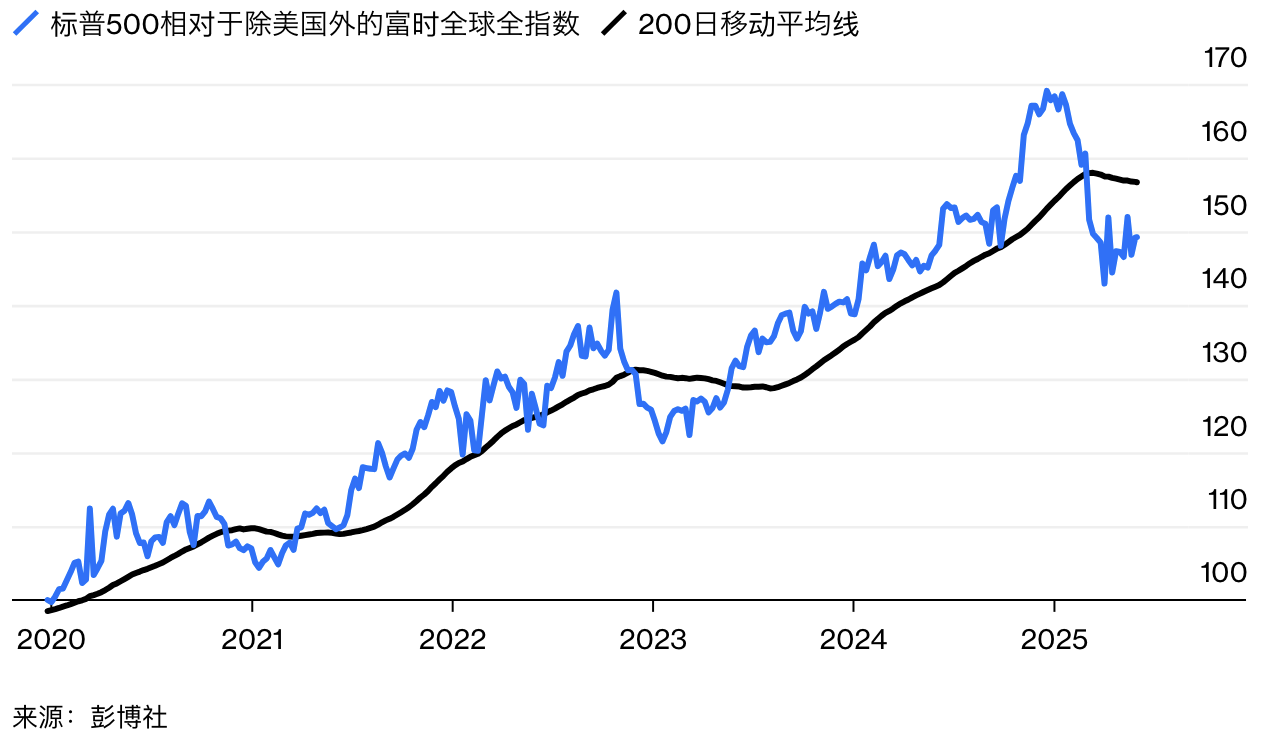

与此同时,美国股市在经历了一段长期的领先期(被称为美国例外主义交易)后,开始落后于世界其他地区:

不再例外

美国极端超额表现的回落依然存在

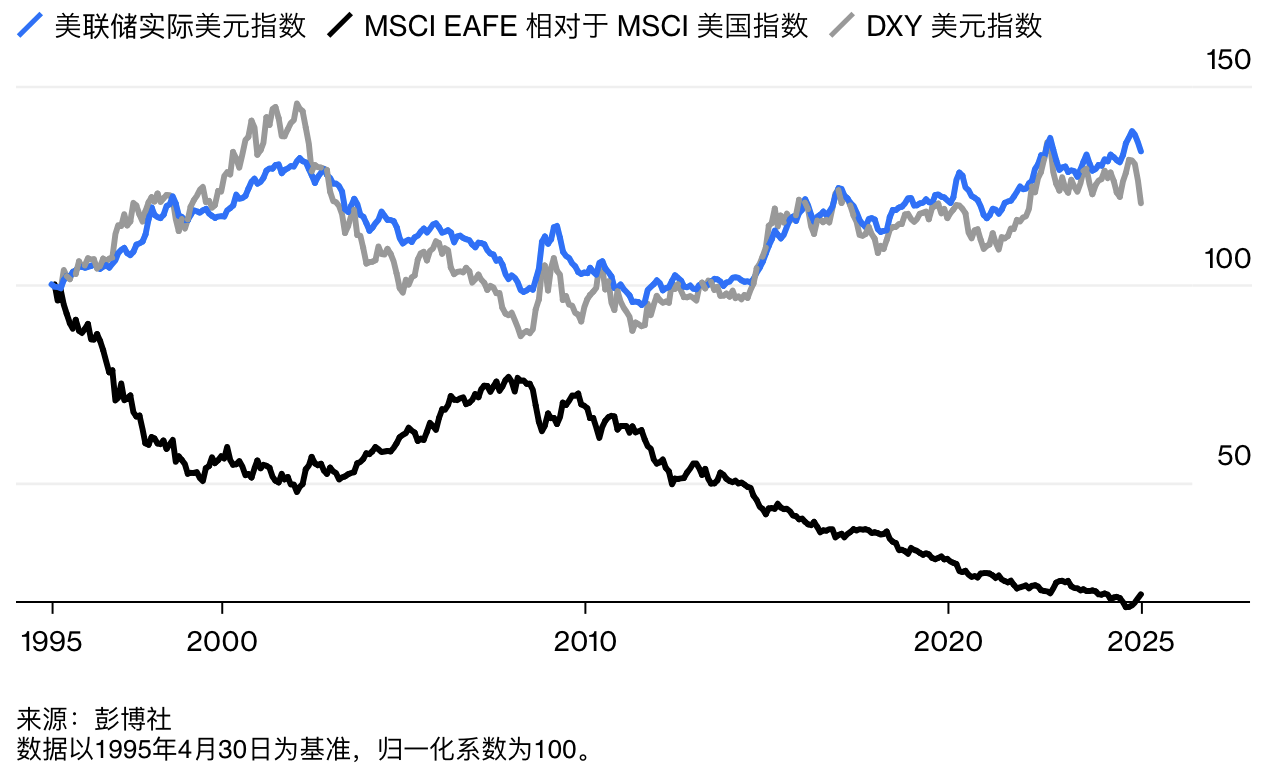

美元的强势与美国股市当然是相关的。在过去30年里,它们几乎完全同步变动,美元(无论是实际还是名义)随着美国股票表现优于其他国家而走强。如果这一趋势逆转,还有很长的路要走:

强势美元 <=> 美国股市的卓越表现

美国股票的超额表现与美元走强并存

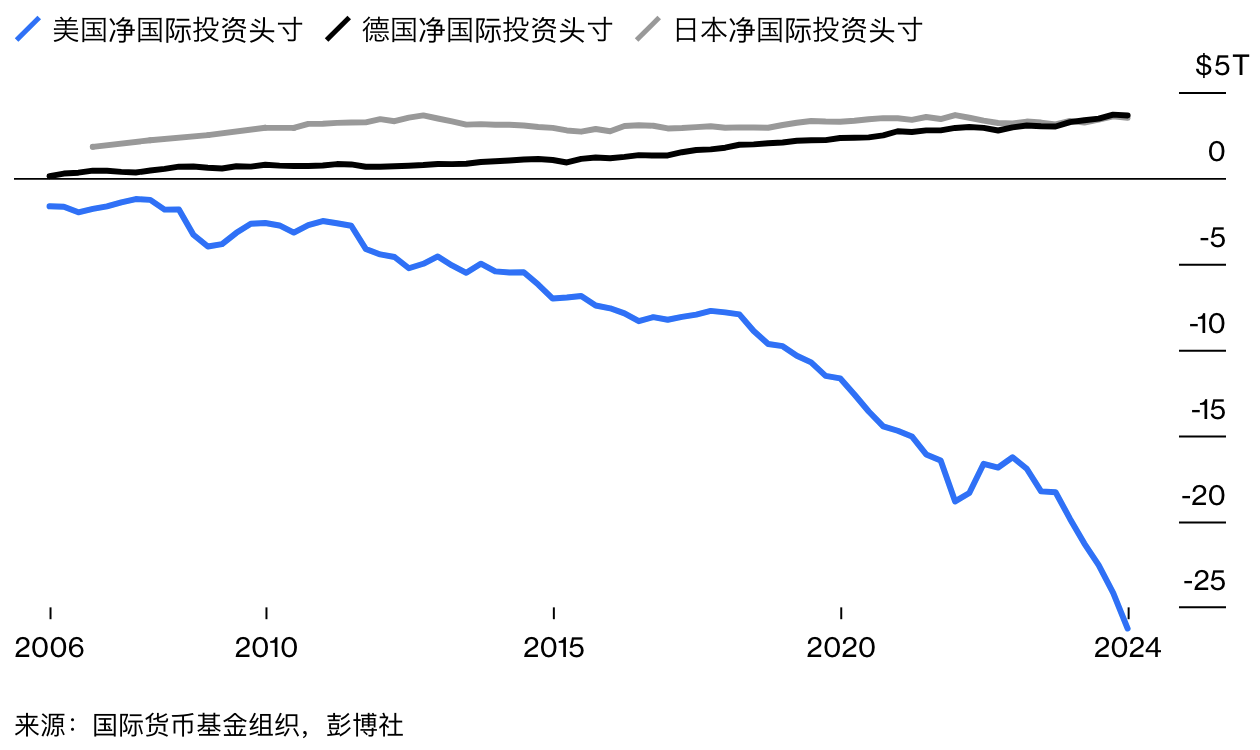

这导致了美国净国际投资头寸(美国在海外的投资减去外国在美国的投资)出现了惊人的负值,约为26万亿美元。这一状况在全球金融危机后开始显著出现,并在新冠疫情以来的美国例外主义贸易中加速恶化。大量资金可能会被征税——或被遣返回国:

需要大量重新平衡

如果美国对外国资本征税,将有大量资金回流的可能

问题在于,外国对美国资产的需求降低了美国的收益率,使得山姆大叔融资赤字的成本更低,企业筹集股本的成本也更低。米兰称美元作为储备货币地位节省了美国人50到60个基点的利息成本的估计是“虚构的”。这一点很快可能会受到考验。

如果阻止他人投资美国看起来很奇怪,Signum Global Advisors 的 Lew Lukens 表示:“总统的观点是,外国对投资美国的需求非常强烈,因此不会有偏离轨道的风险。”这一观点是有争议的:新兴市场将提供一个检验这一假设的机会。

新兴避风港

在美国例外主义衰退中,最大且最不可能的赢家之一是新兴市场货币。 特朗普总是退缩(TACO)交易 ——即关税不会实施的信念——为它们提供了逆风,抵消了贸易不确定性的影响。摩根大通的新兴市场货币指数达到了自去年十月以来的最高点:

新兴市场货币就像他们的玉米饼一样受欢迎

他们的反弹是一个自信的赌注,认为特朗普的吠声比他的咬伤更严重

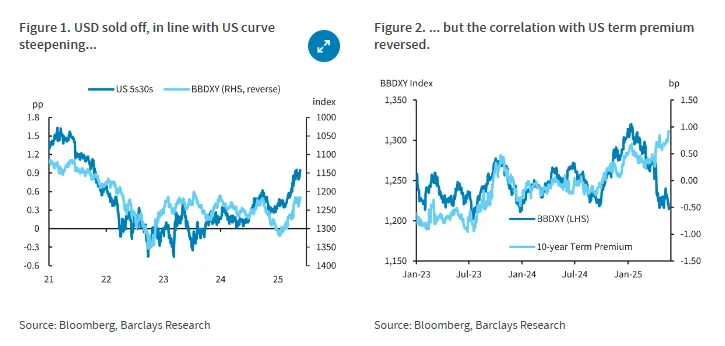

随着财政担忧加剧,美国收益率曲线的陡峭化也助推了新兴市场货币。巴克莱的 Marek Raczko 通过这些图表解释了美元的问题:

在第一张图中,Raczko 显示曲线变陡与美元走弱相关,因为市场预期美联储将采取更宽松的政策。但第二张图则表明,近期的曲线变陡实际上是由美国期限溢价 (投资者为承担长期向政府借贷风险而要求的额外回报) 上升所驱动。通常,这会将资金流向美元作为避风港,但这次却不是这样:

美元与美国期限溢价的相关性信号已经发生了逆转,这意味着更高的期限溢价现在与美元走弱相关。这表明市场正在质疑美国的避险地位,并根据美国的政策担忧来交易美元。

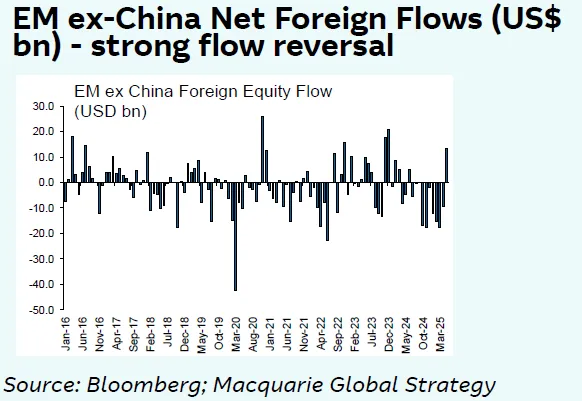

流入新兴市场的资金也有所帮助。麦格理的维克多·什韦茨显示,上个月除中国外的新兴市场录得自2023年12月以来最大的净流入。最大的受益者包括印度(23亿美元)、台湾(76亿美元)和巴西(20亿美元)。这扭转了连续的净流出局面:

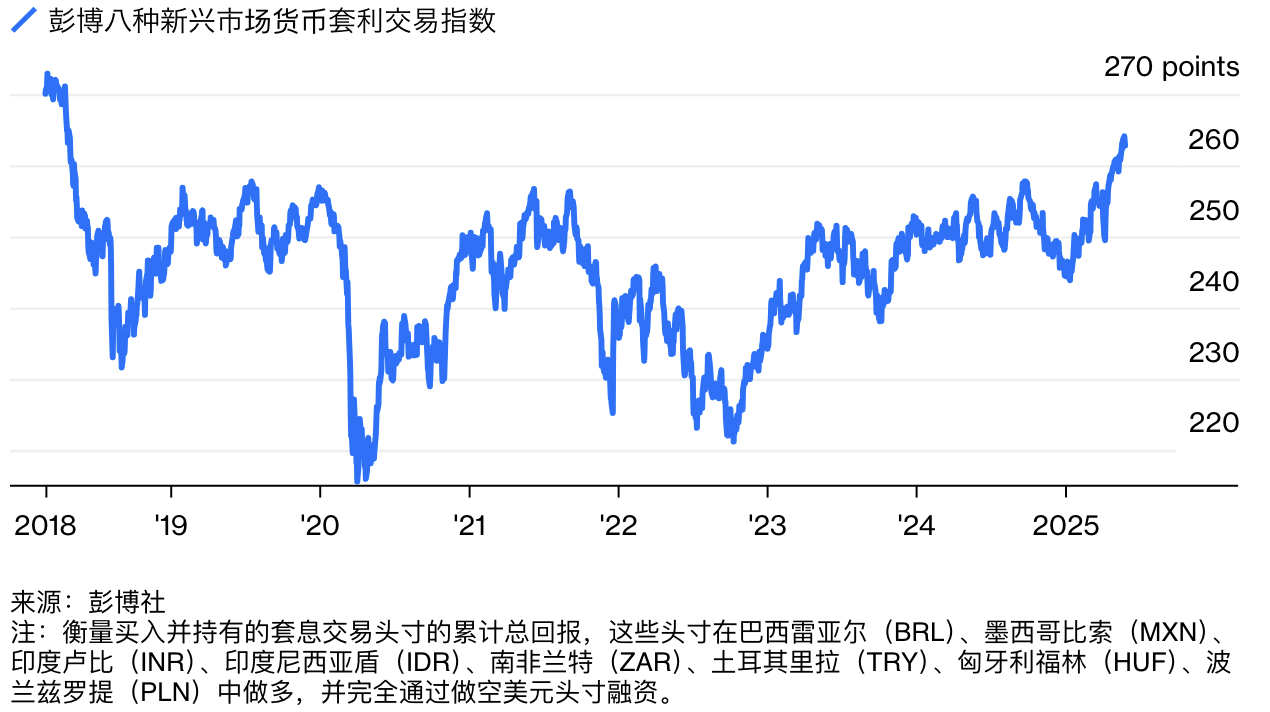

TACO 也推动了套息交易的回潮 ——投资者借入低收益货币并投资于利率较高的地区(通常是新兴市场)。套息交易通常需要低波动性,因此任何迹象表明总统唐纳德·特朗普不会退缩(这将加剧波动性)都会使其面临风险。摩根大通的一项全球货币波动性指标周一降至 8.9%,而 4 月初曾高达 11%,这帮助彭博的新兴市场套息交易达到七年来的最高点:

美国政策不确定性带来的意外之财

套利交易收益指数在五月达到七年高点

与去年七月日元套息交易惊人平仓前的低点相比,货币波动性仍然较高。法国兴业银行(Societe Generale SA)的 Phoenix Kalen 认为,“积极的全球增长因素”超过了高波动性,这支撑了新兴市场货币(EM FX)。但很难判断这种吸引力还能持续多久。

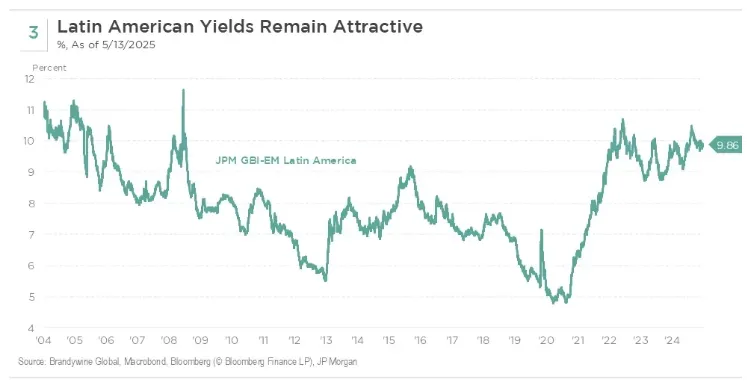

在拉丁美洲,该地区提供全球最高的实际收益率之一,前景取决于即将到来的选举。Brandywine Global 的 Michael Arno 补充说,今年和明年智利、秘鲁、哥伦比亚和巴西的重大选举可能会使该地区从当前偏左的政府转向更中间、亲市场的领导层。这将增强投资者信心并吸引更多资本。目前,Brandywine 显示拉美的收益率难以抗拒:

在中东欧地区,Arno 认为随着欧元区财政刺激和有针对性的产业政策逐渐推进,匈牙利、波兰和捷克处于有利位置。正如 Points of Return 所指出的,新兴市场最终将从美国例外主义的衰退中获益最大,这为央行降息提供了空间,也让财政当局可以放心支出,而无需担心货币崩溃。

正如麦格理的 Shvets 所说,在一个没有人是例外的世界里,新兴市场不再受到惩罚。他认为,美国例外主义的衰落充其量是一个过程,而非崩溃——这为美国风险溢价的逐步上升创造了条件,同时避免了资产价格的无序重估:

投资者将继续缩小美国和非美国资产之间的利差,支持欧元区和日本。新兴市场也是如此,尤其是那些具有更强长期驱动力的国家,印度、韩国和台湾表现突出。

美国基本面依然强劲,因此中期内美元走强的可能性不能排除——尽管899条款的税收可能威胁到更无序的回落。美元只是下跌,并未出局,但新兴市场欢迎这一调整。

——理查德·阿比

TACOs 是为交易员准备的,不是为管理者准备的

尽管 TACO 的争论在金融市场上激烈进行,但为大型公司采购的高管们别无选择,只能假设特朗普不会退缩。资金是可替代的,错误可以迅速调整;但大型国际制造订单则不然。如果你担心可能需要支付高额关税,最好还是推迟采购,等待明确的情况。

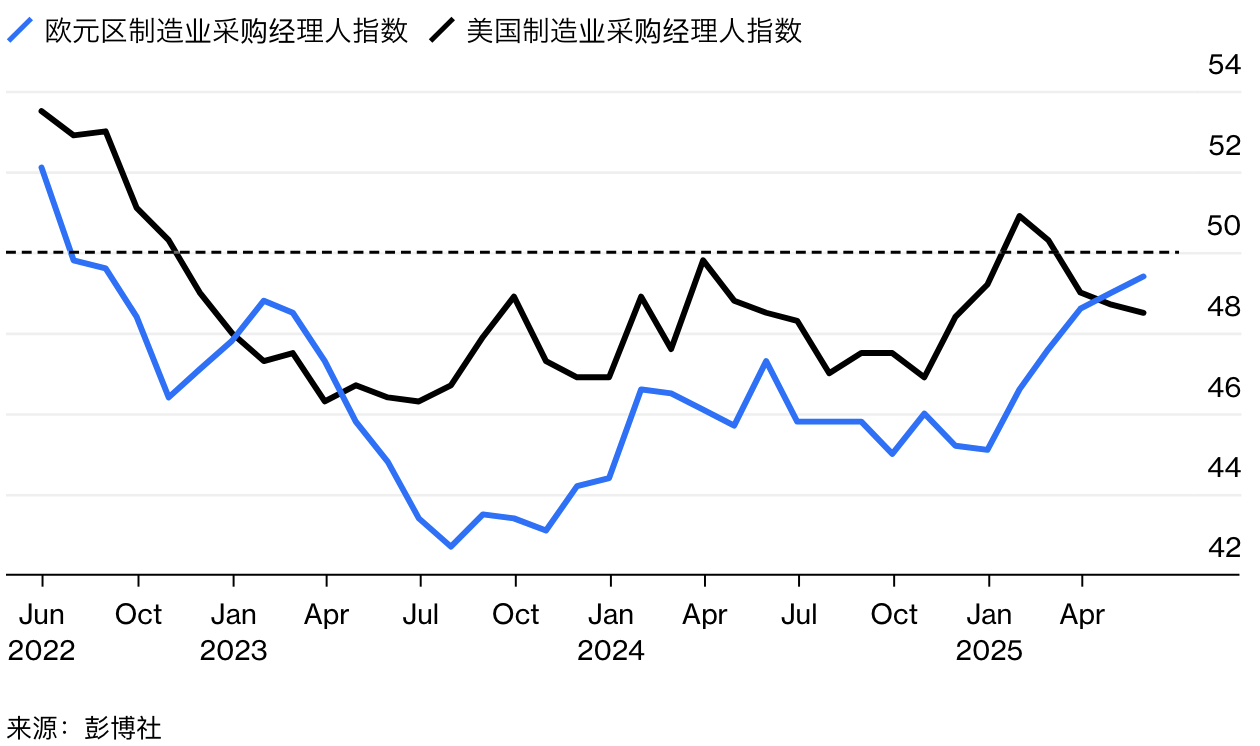

这反映在美国供应管理协会对制造商的令人失望的调查中。在以50为扩张与收缩平衡点的尺度上,美国和欧元区的高管们都预计将出现收缩——但自2023年4月以来,欧洲人首次表现出更为乐观的态度:

制造业格局的转变

自2023年以来,美国制造商的悲观情绪首次超过欧洲制造商

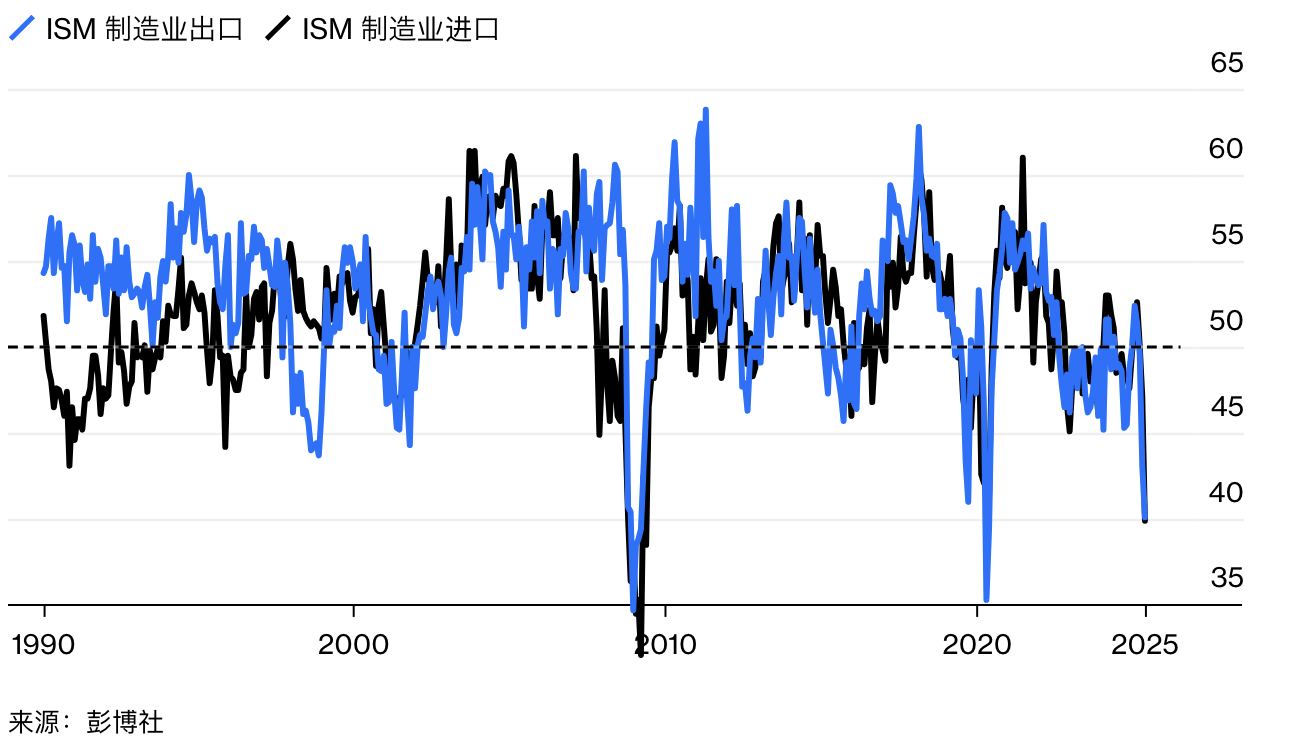

这主要涉及关税,关税将影响所有进入美国的进口商品,但对欧元区的贸易影响仅占一小部分。与此同时,美国出口和进口订单的下降非常显著。它们降至通常只在经济衰退期间才会出现的水平:

进口商和出口商没有 TACOs

由于管理者等待关税明朗化,上个月国际订单大幅下滑

这些数字不应被过分重视,因为它们反映了为了赶在关税实施前提前下单的努力,几乎没有理由认为损害是永久性的。然而,管理者对关税的反感根深蒂固。ISM 并不偏袒任何党派,其成员通常偏向共和党,但其引用的所有成员言论都批评了特朗普的标志性政策。以下是部分摘录:

汽车制造商已经将价格上涨计入其产品中以保护利润,但在供应链方面并未表现出同样的合作态度。这导致供应商陷入财务困境的情况频繁发生。

政府削减或推迟开支,以及关税,正在给企业带来极大困扰。没有人愿意承担库存风险。

“大多数供应商都将关税全额转嫁给我们。立场是……供应商认为这是一种税收,而税收总是会转嫁给客户。”

“仅政府的关税就已经造成了与新冠疫情相媲美的供应链中断。”

“混乱对任何人都没有好处,尤其是当它影响到定价时。”

“我们正在做大量工作来制定应急计划,这极大地分散了我们对战略工作的注意力,同时也很难确定我们到底应该实施哪些计划。”

“与中国未能达成贸易协议将导致许多自助和专业商品的零售货架空空如也。”

提出这些抱怨的人是美国制造商。关税的表面目的是帮助他们。

生存技巧

我有一个洗脑歌推荐。当红衣主教选出第一位美国教皇时,右翼影响者劳拉·卢默谴责他是“觉醒的马克思主义教皇”。这激发了一些精彩的回应,配上了华丽夸张的查佩尔·罗恩的歌曲 Pink Pony Club。试试 Insane Ian 的 Woke Marxist Pope 或 Cody Webb 的 Woke Marxist Pope。我通常觉得文化战争的争吵令人极度沮丧。这次,我却忍不住在屋里四处走动,一直唱着“觉醒的马克思主义教皇”。